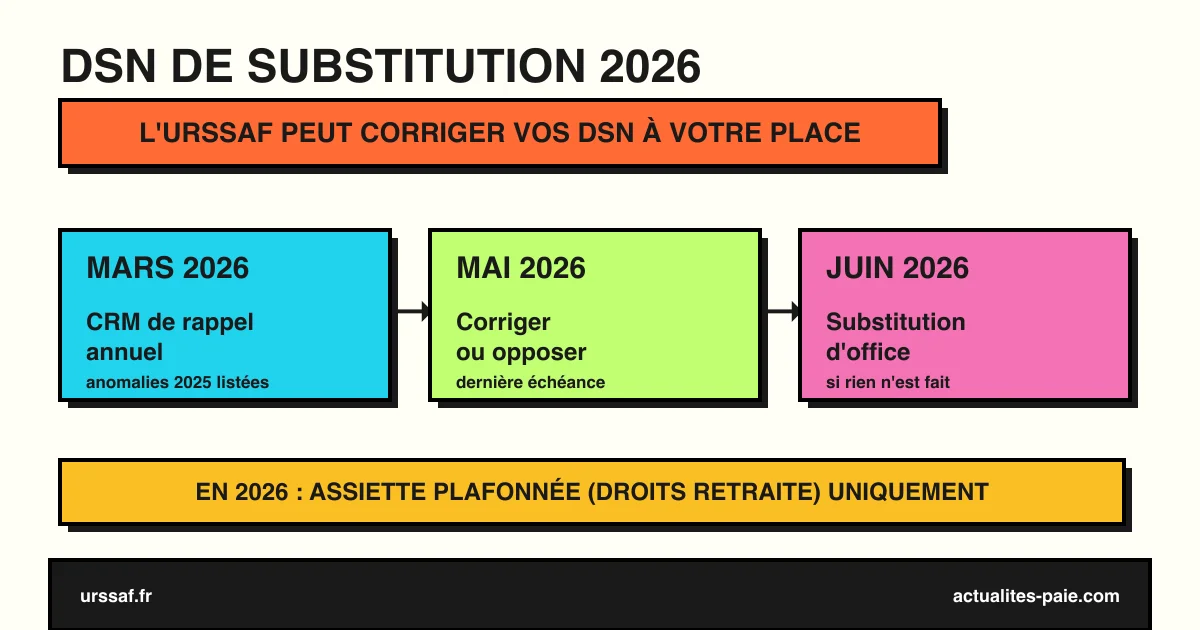

Une nouveauté discrète mais à fort enjeu se met en place en 2026 : la DSN de substitution. Concrètement, si vous ne corrigez pas certaines anomalies signalées sur vos déclarations 2025, l’URSSAF peut désormais les rectifier à votre place — d’office. Les premières substitutions sont émises à partir de juin 2026.

Pour un employeur TPE ou PME, l’enjeu est double : préserver les droits retraite de ses salariés et éviter une déclaration rectifiée subie. Dans ce guide, découvrez ce qu’est la DSN de substitution, son périmètre limité en 2026, le calendrier et comment réagir.

#Qu’est-ce que la DSN de substitution ?

La DSN de substitution est une déclaration rectificative établie par l’URSSAF elle-même, en lieu et place de l’employeur, lorsque des anomalies signalées ne sont pas corrigées dans les délais.

Elle porte sur les anomalies relatives aux périodes d’emploi de l’année précédente (N-1) et intervient une fois par an, en juin. En 2026, elle concerne donc les anomalies des périodes d’emploi 2025.

| Élément | Règle |

|---|---|

| Qui l’établit | L’URSSAF (à la place de l’employeur) |

| Période visée | Périodes d’emploi de l’année N-1 (2025) |

| Fréquence | Une fois par an, en juin |

| Objectif | Fiabiliser les données, notamment les droits retraite |

Pour bien comprendre le fonctionnement général de la déclaration, consultez notre guide DSN pour débutants et notre panorama des nouveautés DSN 2026.

#Le déclencheur : le CRM de rappel annuel

Tout commence par un compte-rendu métier (CRM) de rappel annuel, transmis aux entreprises en mars 2026. Ce CRM liste les anomalies 2025 non corrigées détectées par l’URSSAF.

Ce rappel constitue une alerte : l’employeur dispose alors d’un délai pour corriger ou contester avant que la substitution ne soit engagée. C’est l’étape à ne surtout pas ignorer.

Pour transmettre et corriger vos déclarations sans friction, un logiciel comme QuickDSN centralise les comptes-rendus métier et facilite les régularisations.

#Un périmètre volontairement limité en 2026

Bonne nouvelle : pour sa première année d’application, la DSN de substitution est restreinte. Elle ne rectifie pas toutes les anomalies, mais uniquement celles qui touchent les droits à la retraite.

En 2026, seule l’assiette brute plafonnée servant au calcul des cotisations vieillesse donne lieu à substitution.

Autrement dit, l’URSSAF cible d’abord la donnée la plus sensible pour les salariés : celle qui détermine leurs droits retraite. C’est pourquoi il est essentiel de bien déclarer l’assiette plafonnée soumise à cotisations vieillesse.

| En 2026 | Concerné par la substitution ? |

|---|---|

| Assiette brute plafonnée (retraite) | Oui |

| Autres anomalies de cotisations | Non (cette année) |

| Anomalies générées après le CRM de rappel | Non substituées en 2026 |

À noter : les nouvelles anomalies substituables apparaissant après la notification du CRM de rappel annuel (par exemple à la suite d’une régularisation tardive) ne seront pas substituées en 2026.

#Le calendrier 2026 à retenir

| Étape | Date |

|---|---|

| Envoi du CRM de rappel annuel | Mars 2026 |

| Échéances de correction | Déclarations de mai 2026 (5 ou 15 mai) |

| Premières DSN de substitution émises | À partir de juin 2026 |

L’employeur doit donc agir avant l’échéance de mai pour éviter que la substitution ne soit engagée en juin.

#Comment réagir : corriger ou faire opposition

À réception du CRM de rappel annuel, deux voies s’offrent à l’employeur.

#Corriger

La solution la plus simple : régulariser l’anomalie dans une DSN suivante, avant l’échéance. C’est l’occasion de vérifier ses cumuls et de solder les écarts, comme lors de la régularisation annuelle des cotisations.

#Faire opposition

Si l’employeur estime que la donnée signalée est correcte, il peut faire opposition. Dans ce cas :

- l’URSSAF traite l’opposition, avec un objectif de réponse sous 8 à 12 jours ;

- une réponse motivée est transmise au déclarant ;

- la substitution n’est pas engagée tant que l’URSSAF n’a pas répondu.

L’opposition protège donc l’employeur qui a raison, sans risque de rectification hâtive.

#Pourquoi l’URSSAF met en place ce dispositif

Chaque année, des milliers de salariés voient leurs droits retraite minorés à cause d’anomalies déclaratives non corrigées : une assiette plafonnée mal renseignée, un cumul erroné, une régularisation oubliée. Ces erreurs, souvent involontaires, pénalisent le salarié au moment de liquider sa retraite.

La DSN de substitution vise donc à fiabiliser les données à la source, sans attendre une réclamation du salarié des années plus tard. C’est une logique de prévention : l’URSSAF corrige pendant qu’il est encore temps, plutôt que de laisser une donnée fausse se propager.

#Les conséquences concrètes d’une substitution

Si une DSN de substitution est émise, plusieurs effets sont à connaître :

| Conséquence | Détail |

|---|---|

| Données rectifiées | L’URSSAF corrige l’assiette plafonnée à votre place |

| Perte de maîtrise | Vous ne choisissez plus la valeur déclarée |

| Cotisations recalculées | Un ajustement de cotisations peut en découler |

| Traçabilité | La substitution est notifiée et documentée |

L’employeur garde toutefois la main en amont : tant qu’il corrige ou fait opposition dans les délais, aucune substitution n’est engagée. C’est bien l’inaction qui déclenche le mécanisme.

#Comment éviter la DSN de substitution

La meilleure stratégie reste préventive :

- Lire le CRM de rappel annuel dès sa réception en mars.

- Corriger les anomalies 2025 avant l’échéance de mai.

- Vérifier l’assiette plafonnée (cotisations vieillesse) en priorité.

- Faire opposition en cas de désaccord justifié.

- Utiliser un logiciel à jour qui remonte et traite les comptes-rendus métier.

#Un dispositif appelé à s’étendre

En 2026, la substitution ne concerne que l’assiette plafonnée retraite. Mais ce périmètre est volontairement progressif : l’URSSAF déploie le mécanisme par étapes, en commençant par la donnée la plus critique.

Les années suivantes, d’autres anomalies pourraient entrer dans le champ de la substitution. C’est pourquoi il est stratégique, dès maintenant, de fiabiliser durablement ses process déclaratifs : contrôle des cumuls, cohérence des bases, traitement systématique des comptes-rendus métier.

#Le rôle du logiciel de paie

Un bon logiciel de paie et de DSN joue un rôle central dans la prévention des substitutions :

| Fonction | Bénéfice |

|---|---|

| Remontée automatique des CRM | Aucune anomalie ne passe inaperçue |

| Contrôles de cohérence intégrés | Détection avant transmission |

| Assistance à la régularisation | Correction guidée dans la DSN suivante |

| Suivi des oppositions | Traçabilité des échanges avec l’URSSAF |

Faire sa paie avec un outil à jour, ou même faire sa DSN sans logiciel de paie dédié mais avec un service en ligne fiable, réduit fortement le risque de substitution.

En pratique, la vigilance sur l’assiette plafonnée doit devenir un point de contrôle mensuel : à chaque paie, il s’agit de vérifier que le plafond de la Sécurité sociale est correctement appliqué, proratisé pour les temps partiels et les entrées/sorties en cours de mois. C’est précisément sur ces situations que se concentrent la plupart des anomalies substituables.

#FAQ : DSN de substitution 2026

#Qu’est-ce qu’une DSN de substitution ?

C’est une déclaration rectificative établie par l’URSSAF à la place de l’employeur, lorsque des anomalies signalées sur les périodes d’emploi de l’année précédente ne sont pas corrigées dans les délais.

#Quand les premières substitutions sont-elles émises ?

À partir de juin 2026, après l’envoi du CRM de rappel annuel en mars et les échéances de correction de mai.

#Quelles données sont concernées en 2026 ?

Uniquement l’assiette brute plafonnée servant au calcul des cotisations vieillesse, car elle impacte directement les droits retraite des salariés.

#Puis-je contester une substitution ?

Oui. Vous pouvez faire opposition. L’URSSAF traite la demande (objectif 8 à 12 jours) et transmet une réponse motivée ; la substitution n’est pas engagée avant cette réponse.

#Comment éviter la DSN de substitution ?

En corrigeant les anomalies signalées dans le CRM de rappel annuel avant l’échéance de mai, ou en faisant opposition si la donnée est correcte.

#Conclusion

La DSN de substitution marque un tournant : l’URSSAF peut désormais rectifier d’office les anomalies 2025 non corrigées, à partir de juin 2026. En 2026, le périmètre reste limité à l’assiette plafonnée retraite, mais la logique est appelée à s’étendre. Le réflexe à adopter est simple : traiter le CRM de rappel annuel dès mars, corriger avant mai, ou faire opposition en cas de désaccord.

Pour transmettre, corriger et suivre vos déclarations sans erreur, QuickDSN propose une interface gratuite et adaptée aux TPE/PME. Découvrez aussi comment faire sa DSN sans logiciel de paie dédié.

Sources officielles : URSSAF — DSN de substitution : réponses à vos questions · URSSAF — Que faire à réception du CRM de rappel annuel ? · URSSAF — Bien déclarer l’assiette plafonnée cotisations vieillesse