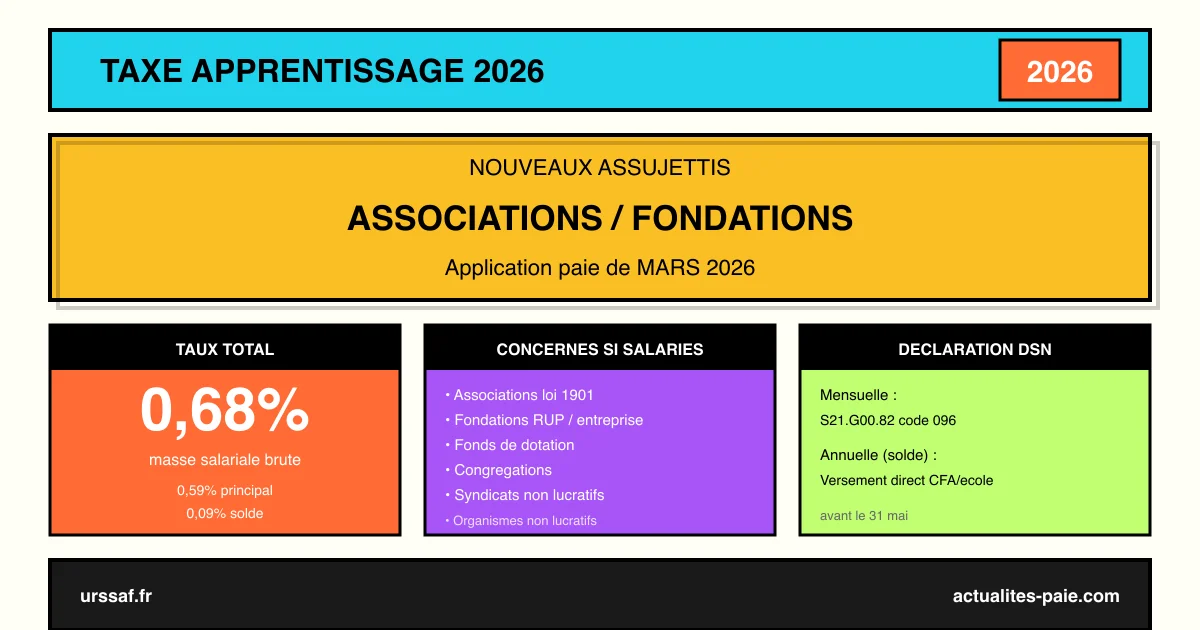

La taxe d’apprentissage 2026 élargit son périmètre à de nouveaux assujettis. La loi de finances 2026 assujettit désormais les associations, organismes, fondations, fonds de dotation, congrégations et syndicats à but non lucratif à la taxe d’apprentissage. En raison de la publication tardive du texte, l’obligation entre en vigueur à compter de la paie de mars 2026.

Dans ce guide, retrouvez la liste précise des nouveaux assujettis, le taux global applicable (0,68 %), la répartition entre fraction principale et solde, les modalités de déclaration en DSN et les exonérations encore en vigueur.

#Rappel : la taxe d’apprentissage

La taxe d’apprentissage est une contribution patronale destinée à financer :

- La formation professionnelle des apprentis

- Le développement des formations technologiques et professionnelles

- Les centres de formation d’apprentis (CFA)

- Les investissements pédagogiques des établissements d’enseignement

Elle fait partie de la CUFPA (Contribution Unique à la Formation Professionnelle et à l’Apprentissage), créée en 2020. Cette contribution regroupe la taxe d’apprentissage et la contribution à la formation professionnelle.

#Les nouveaux assujettis 2026

#Qui est désormais concerné ?

La loi de finances 2026 étend l’assujettissement à la taxe d’apprentissage aux entités suivantes :

| Type d’organisme | Exemples |

|---|---|

| Associations (loi 1901) | Associations sportives, culturelles, caritatives, sociales |

| Fondations | Fondations reconnues d’utilité publique, fondations d’entreprise |

| Fonds de dotation | Structures de financement à mission philanthropique |

| Congrégations | Congrégations religieuses |

| Syndicats à activités non lucratives | Organisations syndicales, unions professionnelles |

Étaient déjà assujetties auparavant : les entreprises commerciales, les coopératives, les entreprises individuelles et les sociétés civiles ayant une activité commerciale ou industrielle.

#Critère déterminant : l’emploi de salariés

L’assujettissement s’applique aux organismes qui emploient des salariés au sens du Code du travail. Sont donc concernés les associations et fondations ayant du personnel salarié (CDI, CDD), indépendamment de leur finalité non lucrative.

Les associations sans salarié ne sont pas concernées.

#Entrée en vigueur : paie de mars 2026

En raison de la publication tardive de la loi de finances au Journal officiel en janvier 2026, l’application pratique est reportée à la paie de mars 2026. Les rémunérations versées à compter de cette date sont soumises à la taxe.

Cette tolérance administrative permet aux logiciels de paie et aux experts-comptables d’intégrer la nouvelle contribution.

#Taux applicable en 2026

#Taux global et répartition

| Composante | Taux | Destination |

|---|---|---|

| Fraction principale (87 %) | 0,59 % | Financement apprentissage, CFA |

| Solde (13 %) | 0,09 % | Établissements bénéficiaires choisis par l’employeur |

| Total | 0,68 % | Masse salariale brute |

#Base de calcul

La taxe d’apprentissage est assise sur la masse salariale brute soumise aux cotisations de sécurité sociale :

- Salaires bruts

- Primes et gratifications

- Avantages en nature

- Indemnités de fin de contrat

Certaines exclusions subsistent : indemnités de licenciement, de rupture conventionnelle (part exonérée), participation, intéressement.

#Exemple de calcul

Pour une association employant 10 salariés avec une masse salariale annuelle de 300 000 € :

| Composante | Calcul | Montant |

|---|---|---|

| Fraction principale | 300 000 × 0,59 % | 1 770 € |

| Solde | 300 000 × 0,09 % | 270 € |

| Total annuel | 2 040 € |

#Déclaration et paiement en DSN

#Déclaration mensuelle via DSN

La taxe d’apprentissage est déclarée chaque mois en DSN (Déclaration Sociale Nominative) via des rubriques dédiées :

- Fraction principale : rubrique S21.G00.82 – code 096

- Solde : déclaration annuelle séparée

Pour gérer correctement cette nouvelle obligation, QuickPaie Business intègre automatiquement les codes de la taxe d’apprentissage dans le paramétrage des DSN.

#Versement

Le versement est effectué :

- Mensuellement pour la fraction principale via l’URSSAF (avec les autres cotisations)

- Annuellement pour le solde, directement aux établissements bénéficiaires choisis (avant le 31 mai de chaque année)

#Choix des bénéficiaires du solde

L’employeur peut orienter le solde de 13 % vers :

- Des écoles et universités habilitées

- Des CFA (centres de formation d’apprentis)

- Des organismes de formation initiale et technologique

La liste des établissements éligibles est publiée sur le portail SOLTéA.

#Exonérations et cas particuliers

#Exonération totale

Certaines structures restent totalement exonérées :

- Établissements publics administratifs

- Collectivités territoriales et leurs établissements publics

- Organismes HLM

- Groupements professionnels (chambres consulaires, etc.)

- Organisations syndicales de salariés et de droits non-lucratif

#Réduction pour les entreprises employant des apprentis

Les employeurs dépassant le seuil de 5 % d’alternants dans leur effectif bénéficient d’une réduction :

- Au-delà de 5 % d’alternants : déduction applicable

- En-dessous de 5 % : surtaxe (CSA – Contribution Supplémentaire à l’Apprentissage) pour les entreprises de 250+ salariés

#Associations reconnues d’utilité publique

Les ARUP (associations reconnues d’utilité publique) sont concernées par le nouvel assujettissement dès lors qu’elles emploient des salariés, sauf exonération spécifique prévue par leur statut.

#Articulation avec la CUFPA

#Les composantes de la CUFPA

La Contribution Unique à la Formation Professionnelle et à l’Apprentissage regroupe :

| Contribution | Taux (selon effectif) |

|---|---|

| Contribution formation professionnelle | 0,55 % (< 11 salariés) à 1,23 % (11+ salariés) |

| Taxe d’apprentissage | 0,68 % |

| Contribution supplémentaire apprentissage (CSA) | 0,05 % à 0,60 % (si < 5 % alternants, 250+ salariés) |

| Contribution CPF-CDD | 1 % des rémunérations CDD |

#Collecte URSSAF

Depuis 2022, l’URSSAF est le collecteur unique de la CUFPA. Les employeurs déclarent et paient via la DSN. Les fonds sont ensuite reversés à France Compétences, l’opérateur de la formation professionnelle.

#Conséquences pratiques pour les associations

#Mise à jour du paramétrage paie

Les associations nouvellement assujetties doivent :

- Activer la taxe d’apprentissage dans leur logiciel de paie

- Vérifier le paramétrage DSN

- Prévoir le versement mensuel via URSSAF

- Budgéter la charge annuelle supplémentaire

#Impact budgétaire

Pour une association de 10 salariés (masse salariale 300 000 €), la charge annuelle est d’environ 2 040 €. Pour les grandes associations et fondations, la charge peut atteindre plusieurs dizaines de milliers d’euros.

Il est conseillé de :

- Anticiper dans le budget 2026

- Informer le conseil d’administration

- Ajuster les subventions demandées si nécessaire

#Mise à jour des bulletins de paie

La taxe d’apprentissage n’apparaît pas directement sur le bulletin de paie (c’est une contribution patronale globale), mais les associations doivent la déclarer en DSN. Pour un aperçu de toutes les mentions obligatoires, consultez notre article dédié.

#FAQ : Questions fréquentes sur la taxe d’apprentissage 2026

#Quelles associations sont concernées par la taxe d’apprentissage en 2026 ?

Toutes les associations, fondations, congrégations et organismes non lucratifs qui emploient des salariés sont assujettis à la taxe d’apprentissage à compter de la paie de mars 2026, sauf exonération spécifique.

#Quel est le taux de la taxe d’apprentissage 2026 ?

Le taux global est de 0,68 % de la masse salariale brute, réparti entre une fraction principale de 0,59 % et un solde de 0,09 %.

#Pourquoi l’application est-elle repoussée à mars 2026 ?

La publication tardive de la loi de finances 2026 en janvier a rendu impossible une application immédiate. L’administration a donc reporté l’assujettissement à la paie de mars 2026 pour laisser le temps aux éditeurs de logiciels et aux employeurs de se mettre à jour.

#Comment déclarer la taxe d’apprentissage en DSN ?

La fraction principale (0,59 %) est déclarée mensuellement via la rubrique S21.G00.82 (code 096). Le solde (0,09 %) fait l’objet d’une déclaration et d’un versement annuels aux établissements bénéficiaires avant le 31 mai.

#Les petites associations sont-elles concernées ?

Oui, dès lors qu’elles emploient au moins un salarié. Il n’y a pas de seuil d’exonération pour les petites structures (contrairement à la contribution formation professionnelle).

#Existe-t-il des exonérations pour les associations d’utilité publique ?

Certaines exonérations subsistent : établissements publics, collectivités, OPH, groupements professionnels. Les ARUP employant des salariés sont en revanche concernées.

#Conclusion

L’élargissement de la taxe d’apprentissage 2026 aux associations, fondations et organismes non lucratifs constitue un changement significatif pour de nombreuses structures du secteur social, culturel et caritatif. Avec un taux de 0,68 % de la masse salariale et une application dès la paie de mars 2026, l’impact budgétaire peut être substantiel pour les structures employant du personnel salarié.

Les associations nouvellement assujetties doivent :

- Mettre à jour leur paramétrage paie

- Intégrer la nouvelle charge dans leur budget 2026

- Vérifier la bonne déclaration en DSN dès mars 2026

Pour un paramétrage automatisé et conforme, QuickPaie Business intègre la taxe d’apprentissage pour tous les statuts d’employeurs, associations comprises.