cotisations 10 janvier 2026 8 min de lecture

ACRE 2026 : réforme de l'exonération et nouvelles conditions

ACRE 2026 : exonération réduite à 25%, conditions d'éligibilité restreintes et nouvelle procédure. Guide complet pour créateurs d'entreprise.

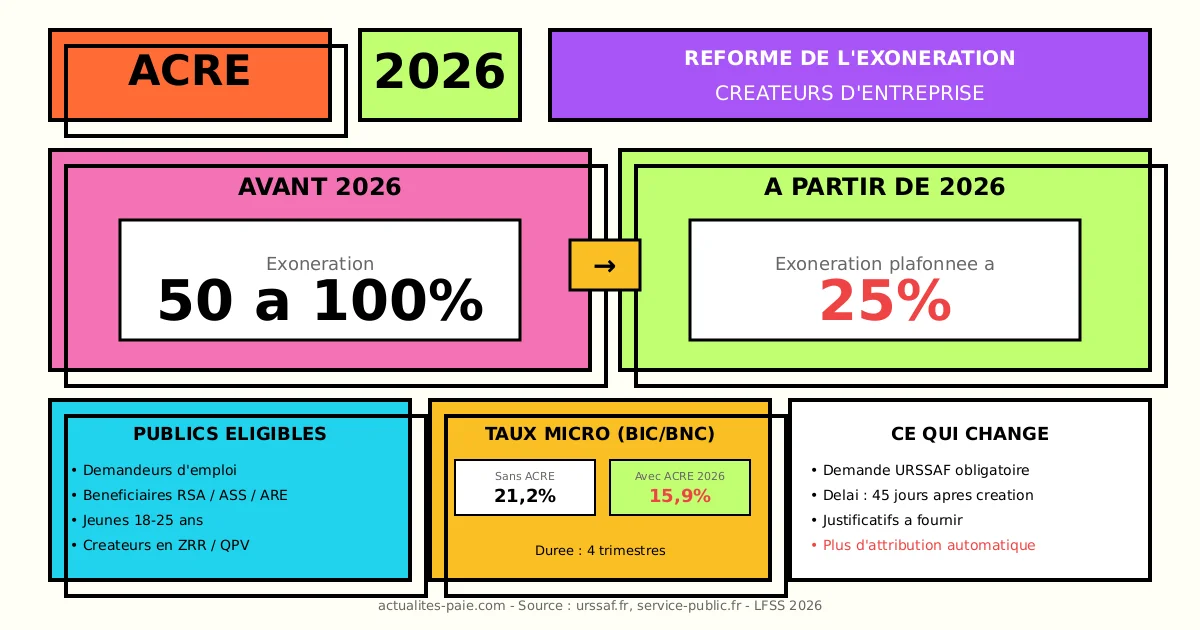

L’ACRE 2026 (Aide à la Création ou Reprise d’Entreprise) connaît une réforme majeure avec la loi de financement de la sécurité sociale. L’exonération de cotisations sociales est réduite à 25% et les conditions d’éligibilité sont recentrées sur les publics les plus fragiles.

Dans ce guide complet, découvrez les nouvelles règles de l’ACRE 2026, les publics éligibles et l’impact sur les créateurs d’entreprise et micro-entrepreneurs.

#Ce qui change en 2026

#Réduction du taux d’exonération

La réforme la plus significative concerne l’ampleur de l’exonération :

| Période | Exonération maximale |

|---|

| Jusqu’en 2025 | Jusqu’à 100% (selon revenus) |

| À partir de 2026 | 25% maximum |

#Comparatif avant/après

| Élément | Avant 2026 | À partir de 2026 |

|---|

| Taux max exonération | 100% | 25% |

| Dégressivité | Selon revenus | Plafonnée |

| Public éligible | Large | Restreint |

| Procédure | Automatique (micro) | Demande URSSAF |

#Impact concret

Pour un micro-entrepreneur en prestation de services :

| Situation | Taux cotisations |

|---|

| Sans ACRE | 26,1% |

| Avec ACRE 2025 | 13,05% (50% d’exonération) |

| Avec ACRE 2026 | 19,6% (25% d’exonération) |

Pour calculer vos cotisations avec ou sans ACRE, utilisez notre calculateur brut/net.

#Nouvelles conditions d’éligibilité

#Publics prioritaires en 2026

L’ACRE 2026 est recentrée sur les demandeurs d’emploi et personnes en difficulté :

| Situation | Éligible ACRE 2026 |

|---|

| Bénéficiaire ARE (allocation chômage) | ✓ Oui |

| Bénéficiaire ASP (sécurisation professionnelle) | ✓ Oui |

| Demandeur d’emploi non indemnisé 6+ mois | ✓ Oui |

| Bénéficiaire RSA | ✓ Oui |

| Bénéficiaire ASS | ✓ Oui |

| 18-25 ans | ✓ Oui |

| Moins de 30 ans reconnu handicapé | ✓ Oui |

| Créateur en ZRR, QPV | ✓ Oui |

#Publics exclus

| Situation | Éligible |

|---|

| Salarié démissionnaire non indemnisé | ✗ Non |

| Créateur sans critère social | ✗ Non |

| Retraité créant une activité | ✗ Non |

#Conditions générales maintenues

| Condition | Exigence |

|---|

| Contrôle effectif | Détenir plus de 50% du capital ou être dirigeant |

| Activité nouvelle | Création ou reprise |

| Pas d’ACRE récente | Pas de bénéfice dans les 3 ans |

#Durée et modalités de l’exonération

#Durée de l’ACRE 2026

| Régime | Durée |

|---|

| Micro-entrepreneur | 4 trimestres civils |

| Travailleur indépendant classique | 12 mois |

#Période d’application

| Événement | Début de l’ACRE |

|---|

| Création d’entreprise | Date d’immatriculation |

| Fin de l’ACRE | Fin du 3ème trimestre civil suivant |

#Exemple de calendrier

Création le 15 février 2026 :

| Trimestre | Période | ACRE applicable |

|---|

| T1 2026 | 15 fév - 31 mars | Oui |

| T2 2026 | 1 avr - 30 juin | Oui |

| T3 2026 | 1 juil - 30 sept | Oui |

| T4 2026 | 1 oct - 31 déc | Oui |

| T1 2027 | 1 jan - 31 mars | Non (fin ACRE) |

#Taux de cotisations avec ACRE

#Micro-entrepreneurs 2026

| Activité | Taux normal | Taux ACRE (25% exo) |

|---|

| Achat-revente (BIC) | 12,3% | 9,2% |

| Prestations BIC | 21,2% | 15,9% |

| Prestations BNC | 21,2% | 15,9% |

| Professions libérales CIPAV | 21,2% | 15,9% |

#Calcul de l’économie

Micro-entrepreneur en prestation de services, CA 30 000 €/an :

| Élément | Sans ACRE | Avec ACRE 2026 |

|---|

| CA annuel | 30 000 € | 30 000 € |

| Taux cotisations | 21,2% | 15,9% |

| Cotisations annuelles | 6 360 € | 4 770 € |

| Économie ACRE | - | 1 590 €/an |

#Procédure de demande

#Nouvelle procédure 2026

À partir du 1er janvier 2026, la demande d’ACRE doit être faite auprès de l’URSSAF :

| Étape | Action |

|---|

| 1 | Créer l’entreprise (immatriculation) |

| 2 | Constituer le dossier ACRE |

| 3 | Déposer la demande sur urssaf.fr |

| 4 | Attendre la validation |

#Documents à fournir

| Document | Obligatoire |

|---|

| Formulaire de demande ACRE | Oui |

| Justificatif d’éligibilité | Oui |

| Attestation France Travail (si DE) | Selon situation |

| Attestation RSA/ASS | Selon situation |

| Pièce d’identité | Oui |

#Délais

| Élément | Délai |

|---|

| Dépôt de la demande | Dans les 45 jours suivant la création |

| Réponse URSSAF | Sous 1 mois |

| Silence vaut | Acceptation |

#Impact sur les auto-entrepreneurs

#Évolution des taux

| Activité | 2025 (ACRE 50%) | 2026 (ACRE 25%) | Différence |

|---|

| Achat-revente | 6,2% | 9,2% | +3 points |

| Services BIC/BNC | 10,6% | 15,9% | +5,3 points |

#Conséquences pratiques

| Impact | Détail |

|---|

| Trésorerie de démarrage | Plus sollicitée |

| Prévisionnels financiers | À recalculer |

| Rentabilité première année | Moins favorable |

| Seuil de rentabilité | Plus élevé |

#Recommandations

| Action | Conseil |

|---|

| Business plan | Intégrer les nouveaux taux |

| Tarification | Ajuster si nécessaire |

| Trésorerie | Prévoir les charges dès le départ |

| Accompagnement | Consulter un expert-comptable |

#Cas des travailleurs indépendants (hors micro)

#Cotisations concernées par l’exonération

| Cotisation | Exonérée |

|---|

| Assurance maladie-maternité | Oui |

| Assurance vieillesse de base | Oui |

| Invalidité-décès | Oui |

| Allocations familiales | Oui |

| CSG/CRDS | Non |

| Retraite complémentaire | Non |

| Formation professionnelle | Non |

#Calcul de l’exonération

L’exonération est plafonnée à 25% des cotisations éligibles :

| Élément | Montant |

|---|

| Cotisations éligibles calculées | 10 000 € |

| Exonération ACRE (25%) | 2 500 € |

| Cotisations à payer | 7 500 € |

#Articulation avec d’autres aides

#Cumul possible

| Aide | Cumulable avec ACRE |

|---|

| ARCE (capital ARE) | Oui |

| ARE (maintien allocations) | Oui |

| NACRE | Oui |

| Prêt d’honneur | Oui |

| Aides régionales | Selon dispositif |

#ACRE et ARE

Le créateur peut choisir entre :

| Option | Avantage |

|---|

| Maintien ARE | Revenus réguliers pendant le lancement |

| ARCE (45% capital) | Capital immédiat pour investir |

#Bénéficiaires actuels : pas d’impact

#Clause de sauvegarde

| Situation | Régime applicable |

|---|

| ACRE obtenue avant le 01/01/2026 | Ancien régime maintenu |

| ACRE demandée à partir du 01/01/2026 | Nouveau régime |

Les créateurs ayant obtenu l’ACRE avant 2026 conservent le bénéfice de l’ancien taux d’exonération jusqu’à la fin de leur période d’éligibilité.

#FAQ : ACRE 2026

#L’ACRE est-elle supprimée en 2026 ?

Non, l’ACRE n’est pas supprimée mais réformée. L’exonération est réduite de 50% (voire 100%) à 25% maximum, et les conditions d’éligibilité sont restreintes aux publics prioritaires (demandeurs d’emploi, bénéficiaires de minima sociaux, jeunes).

#Je suis salarié et je veux créer une micro-entreprise. Puis-je bénéficier de l’ACRE ?

En 2026, si vous êtes salarié sans être inscrit comme demandeur d’emploi et sans percevoir de minima sociaux, vous ne serez plus éligible à l’ACRE. Le dispositif est recentré sur les publics en difficulté.

#L’ACRE s’applique-t-elle toujours automatiquement pour les micro-entrepreneurs ?

Non, à partir de 2026, il faut faire une demande auprès de l’URSSAF dans les 45 jours suivant la création. L’attribution n’est plus automatique.

#Combien vais-je économiser avec l’ACRE 2026 ?

L’économie dépend de votre activité et de votre chiffre d’affaires. Pour un prestataire de services avec 30 000 € de CA, l’économie est d’environ 1 590 €/an (contre 3 180 € avec l’ancien régime).

#Puis-je renoncer à l’ACRE pour cotiser davantage à la retraite ?

Oui, vous pouvez ne pas demander l’ACRE. Vos cotisations seront alors calculées au taux normal, ce qui vous donnera plus de droits à la retraite et aux indemnités journalières.

#Récapitulatif

#Points clés ACRE 2026

| Élément | Valeur |

|---|

| Taux d’exonération maximum | 25% |

| Durée | 4 trimestres (micro) / 12 mois |

| Public éligible | Demandeurs d’emploi, RSA, ASS, jeunes |

| Procédure | Demande URSSAF obligatoire |

| Délai de demande | 45 jours après création |

#Comparatif des taux micro-entrepreneur

| Activité | Normal | ACRE 2026 | ACRE 2025 |

|---|

| Achat-revente | 12,3% | 9,2% | 6,2% |

| Services | 21,2% | 15,9% | 10,6% |

#Conclusion

La réforme ACRE 2026 marque un durcissement significatif du dispositif d’aide à la création d’entreprise. Les points essentiels à retenir :

- Exonération réduite : 25% maximum au lieu de 50-100%

- Public restreint : demandeurs d’emploi et bénéficiaires de minima sociaux

- Procédure modifiée : demande obligatoire auprès de l’URSSAF

- Délai : 45 jours pour déposer la demande

- Impact financier : charges de démarrage plus élevées

Pour estimer vos cotisations de créateur d’entreprise avec ou sans ACRE, utilisez notre calculateur qui intègre les nouveaux taux 2026.

cotisations Auto-entrepreneurs 2026 : nouvelle répartition des cotisations

Auto-entrepreneurs 2026 : nouvelle répartition des cotisations au profit des droits sociaux. Taux, ACRE réduit et impacts concrets.

4 févr. 2026 — 12 min de lecture

cotisations Avantages en nature 2025 : évaluation, cotisations et déclaration

Avantages en nature 2025 : véhicule, logement, repas, NTIC. Barèmes d'évaluation forfaitaire, régime social et déclaration en DSN.

20 févr. 2025 — 9 min de lecture