Les avantages en nature constituent une forme de rémunération soumise à cotisations sociales et à impôt sur le revenu. En 2025, les barèmes d’évaluation forfaitaire sont mis à jour. Ce guide détaille les règles d’évaluation pour chaque type d’avantage.

Dans ce guide complet, découvrez comment évaluer, déclarer et intégrer les avantages en nature dans vos bulletins de paie.

#Définition des avantages en nature

#Qu’est-ce qu’un avantage en nature ?

Un avantage en nature est la mise à disposition gratuite ou à prix réduit d’un bien ou service par l’employeur au profit du salarié, pour un usage privé.

#Caractéristiques

| Élément | Description |

|---|---|

| Nature | Bien ou service |

| Fourniture | Par l’employeur |

| Usage | Privé du salarié |

| Contrepartie | Économie de dépense |

#Types d’avantages concernés

- Véhicule de fonction

- Logement de fonction

- Repas

- Outils NTIC (téléphone, ordinateur, internet)

- Autres (électricité, chauffage, etc.)

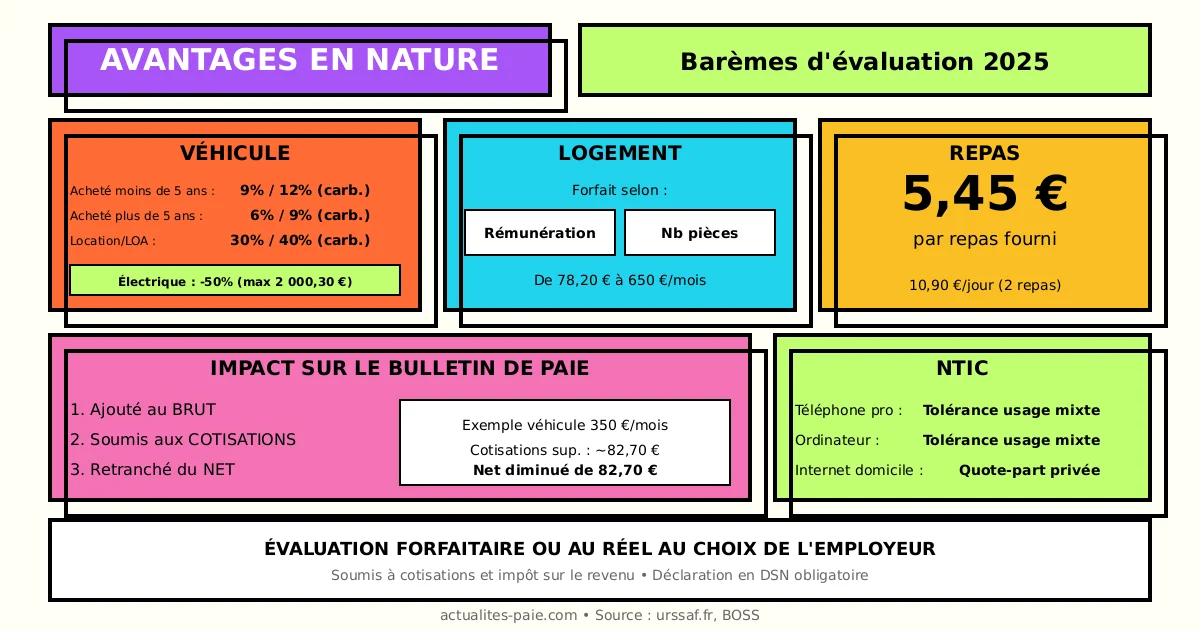

#Avantage véhicule 2025

#Véhicule mis à disposition

L’avantage véhicule s’applique dès lors que le salarié peut utiliser le véhicule à des fins personnelles.

#Évaluation forfaitaire

Véhicule acheté par l’employeur :

| Ancienneté véhicule | Sans carburant | Avec carburant |

|---|---|---|

| Moins de 5 ans | 9% du coût d’achat TTC | 12% du coût d’achat TTC |

| Plus de 5 ans | 6% du coût d’achat TTC | 9% du coût d’achat TTC |

Véhicule en location ou LOA :

| Type | Sans carburant | Avec carburant |

|---|---|---|

| Location/LOA | 30% du coût annuel | 40% du coût annuel |

#Évaluation au réel

L’employeur peut opter pour une évaluation au réel :

Avantage = (Amortissement + Assurance + Entretien + Carburant privé) × % usage privé#Exemple de calcul forfaitaire

Véhicule acheté 35 000 € TTC, moins de 5 ans, carburant pris en charge :

- Avantage annuel : 35 000 × 12% = 4 200 €

- Avantage mensuel : 4 200 / 12 = 350 €

#Véhicule électrique

Abattement de 50% sur l’évaluation, dans la limite de 2 000,30 € par an :

| Type véhicule | Avantage de base | Après abattement |

|---|---|---|

| Thermique | 4 200 €/an | 4 200 €/an |

| Électrique | 4 200 €/an | 2 100 €/an (ou 2 000,30 € max) |

Pour calculer automatiquement vos avantages véhicule, utilisez QuickPaie Express.

#Avantage logement 2025

#Logement mis à disposition

L’avantage logement s’applique quand l’employeur fournit un logement au salarié gratuitement ou moyennant une participation inférieure à la valeur locative.

#Évaluation forfaitaire

Le forfait dépend de la rémunération mensuelle brute et du nombre de pièces :

Rémunération mensuelle < 1 955 € (0,5 PMSS) :

| Nombre de pièces | Forfait mensuel |

|---|---|

| 1 pièce | 78,20 € |

| 2 pièces | 91,20 € |

| 3 pièces | 104,30 € |

| 4 pièces | 117,30 € |

| 5 pièces | 130,40 € |

| 6 pièces et + | 143,50 € |

Rémunération mensuelle entre 1 955 € et 2 345 € (0,5 à 0,6 PMSS) :

| Nombre de pièces | Forfait mensuel |

|---|---|

| 1 pièce | 91,20 € |

| 2 pièces | 117,30 € |

| 3 pièces | 130,40 € |

| 4 pièces | 156,50 € |

| 5 pièces | 182,60 € |

| 6 pièces et + | 208,70 € |

(Barèmes complets disponibles selon tranches de rémunération)

#Évaluation au réel

L’employeur peut opter pour la valeur locative réelle :

Avantage = Valeur locative cadastrale ou loyer du marché - Participation salarié#Avantages accessoires

Les charges suivantes s’ajoutent au forfait logement :

- Eau, gaz, électricité : valeur réelle

- Téléphone : valeur réelle

- Garage : non inclus dans le forfait

#Avantage repas 2025

#Repas fournis gratuitement

L’avantage repas est évalué forfaitairement :

| Type | Montant 2025 |

|---|---|

| Un repas | 5,45 € |

| Deux repas (journée complète) | 10,90 € |

#Application pratique

Si le salarié paie une participation :

- Participation ≥ 50% du forfait : pas d’avantage

- Participation < 50% du forfait : avantage = forfait - participation

#Secteur HCR (Hôtels-Cafés-Restaurants)

Le secteur HCR bénéficie d’une évaluation spécifique selon la convention collective :

| Catégorie | Montant 2025 |

|---|---|

| Repas minimum garanti | Variable selon CCN |

| Indemnité nourriture | Si non fournie |

#Avantage NTIC 2025

#Téléphone portable

L’usage privé d’un téléphone professionnel constitue un avantage :

| Situation | Traitement |

|---|---|

| Usage professionnel exclusif | Pas d’avantage |

| Usage mixte raisonnable | Tolérance (pas d’avantage) |

| Usage privé significatif | Avantage à évaluer |

#Ordinateur portable

| Situation | Traitement |

|---|---|

| Usage professionnel | Pas d’avantage |

| Usage mixte | Tolérance usuelle |

| Usage privé principal | Avantage au réel |

#Forfait internet/téléphonie

Si l’employeur prend en charge un abonnement internet à domicile :

| Usage | Évaluation |

|---|---|

| Professionnel (télétravail) | Pas d’avantage |

| Mixte | Quote-part usage privé |

| Personnel | Valeur réelle |

#Régime social des avantages en nature

#Assiette de cotisations

Les avantages en nature sont soumis à l’ensemble des cotisations sociales :

| Cotisation | Application |

|---|---|

| URSSAF | Oui (totalité) |

| Retraite complémentaire | Oui |

| CSG/CRDS | Oui |

| Chômage | Oui |

#Calcul des cotisations

L’avantage en nature s’ajoute au salaire brut pour former l’assiette de cotisations :

Assiette cotisations = Salaire brut + Avantage en nature#Impact sur le net

L’avantage en nature ne génère pas de flux de trésorerie mais augmente :

- Le brut

- Les cotisations salariales

- L’impôt sur le revenu

#Déclaration en bulletin de paie

#Présentation du bulletin

L’avantage en nature doit apparaître :

- En haut : ajouté au brut

- En bas : retranché du net

RÉMUNÉRATION BRUTE

Salaire de base 2 500,00 €

Avantage véhicule 350,00 €

-------------------------------------------

TOTAL BRUT 2 850,00 €

[Cotisations calculées sur 2 850 €]

NET À PAYER AVANT IR 2 217,30 €

Avantage véhicule -350,00 €

-------------------------------------------

NET À PAYER 1 867,30 €#Impact sur le net à payer

| Élément | Sans AEN | Avec AEN 350 € |

|---|---|---|

| Brut | 2 500 € | 2 850 € |

| Cotisations salariales | 550 € | 632,70 € |

| Net avant retenue | 1 950 € | 2 217,30 € |

| Retenue AEN | - | -350 € |

| Net à payer | 1 950 € | 1 867,30 € |

Le salarié paie des cotisations sur un avantage qu’il a déjà perçu “en nature”.

#Déclaration DSN

#Blocs DSN concernés

| Bloc | Rubrique | Contenu |

|---|---|---|

| S21.G00.51 | 010 | Montant avantage en nature |

| S21.G00.51 | 011 | Type d’avantage |

| S21.G00.54 | - | Assiette avec AEN |

#Codes types d’avantages

| Code | Type |

|---|---|

| 01 | Véhicule |

| 02 | Logement |

| 03 | Repas |

| 04 | NTIC |

| 05 | Autres |

Pour une DSN conforme, utilisez QuickDSN.

#Cas particuliers

#Avantage en nature et SMIC

L’avantage en nature peut être intégré dans le SMIC dans la limite de :

- Nourriture : selon le forfait

- Logement : selon le forfait

Mais la compensation en nature ne peut excéder 75% du salaire.

#Avantage en nature et maladie

Pendant un arrêt maladie :

- Véhicule restitué : pas d’avantage

- Logement maintenu : avantage maintenu

- Repas non pris : pas d’avantage

#Cessation de l’avantage

La fin d’un avantage en nature doit être :

- Formalisée (avenant au contrat)

- Déclarée en DSN

- Compensée éventuellement

#FAQ : Avantages en nature 2025

#L’avantage véhicule s’applique-t-il si je rentre chez moi le soir ?

Oui, dès lors que vous êtes autorisé à utiliser le véhicule pour le trajet domicile-travail ou pour des déplacements personnels, l’avantage s’applique.

#Comment prouver un usage exclusivement professionnel ?

En tenant un carnet de bord détaillé des déplacements, en remisant le véhicule le week-end sur le site de l’entreprise, et en interdisant contractuellement l’usage privé.

#Le forfait repas s’applique-t-il au ticket restaurant ?

Non, le ticket restaurant bénéficie d’un régime spécifique avec exonération de la participation employeur dans certaines limites. L’avantage repas concerne les repas fournis directement.

#Peut-on cumuler avantage véhicule et forfait mobilités durables ?

Oui, mais l’avantage véhicule est évalué sur l’usage privé effectif. Si le salarié utilise aussi des mobilités douces pour certains trajets, les deux peuvent coexister.

#L’abattement véhicule électrique est-il reconduit en 2025 ?

Oui, l’abattement de 50% sur l’évaluation de l’avantage véhicule électrique est maintenu en 2025, dans la limite de 2 000,30 €/an.

#Tableau récapitulatif

#Barèmes 2025

| Avantage | Évaluation forfaitaire |

|---|---|

| Véhicule acheté < 5 ans | 9% (sans carburant) / 12% (avec) |

| Véhicule acheté > 5 ans | 6% (sans carburant) / 9% (avec) |

| Véhicule location | 30% (sans carburant) / 40% (avec) |

| Véhicule électrique | -50% (max 2 000,30 €) |

| Logement | Selon barème (rémunération + pièces) |

| Repas | 5,45 € par repas |

#Conclusion

Les avantages en nature en 2025 doivent être correctement évalués et déclarés pour éviter tout redressement URSSAF. Les points clés à retenir :

- Évaluation : forfaitaire ou au réel selon le choix

- Véhicule électrique : abattement 50% maintenu

- Cotisations : assiette complète

- Bulletin : ajout au brut, retrait du net

- DSN : déclaration obligatoire

Pour gérer automatiquement vos avantages en nature avec les bons barèmes 2025, utilisez QuickPaie Express qui intègre les forfaits actualisés et génère des bulletins conformes.