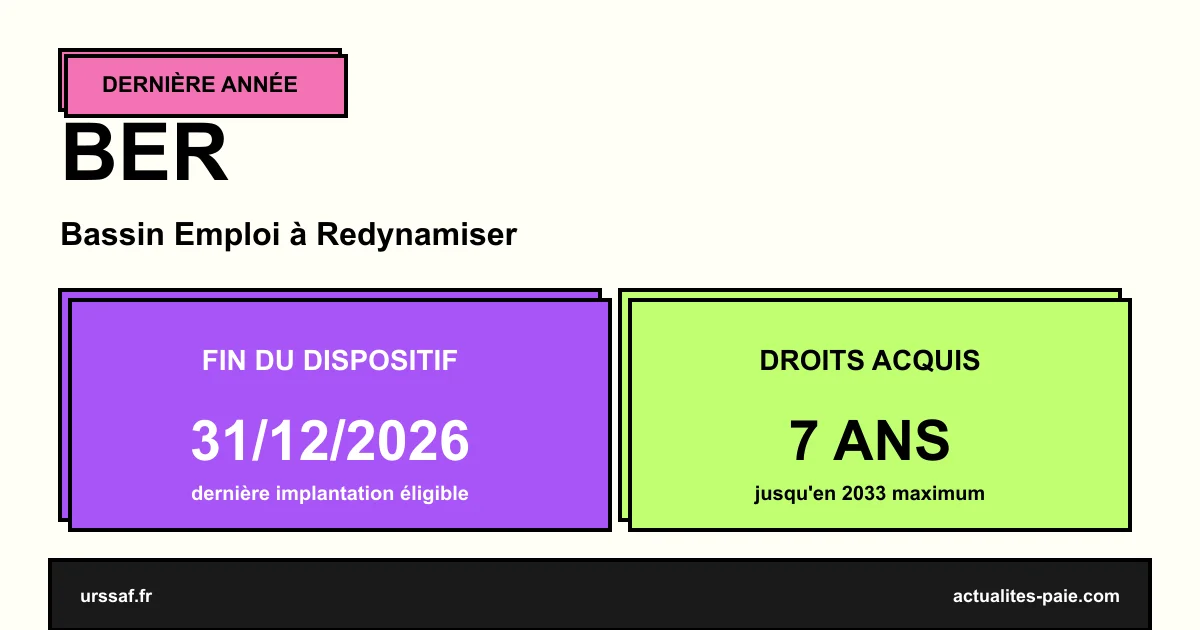

Les Bassins d’Emploi à Redynamiser (BER) vivent leur dernière année d’activité en 2026 : le dispositif d’exonération sociale et fiscale, créé en 2007, est officiellement supprimé au 31 décembre 2026. Les entreprises implantées avant cette date conservent toutefois leurs droits acquis jusqu’au terme de la période d’exonération (7 ans), pouvant donc s’étendre jusqu’en 2033.

Dans ce guide, retrouvez le calendrier final du dispositif, les conditions d’éligibilité maintenues en 2026, les droits acquis pour les entreprises déjà installées, les alternatives disponibles à partir de 2027 et les démarches à effectuer rapidement.

#Qu’est-ce qu’un BER ?

#Présentation

Les Bassins d’Emploi à Redynamiser (BER) sont des zones géographiques créées par la loi de finances rectificative de 2006 pour soutenir les territoires touchés par des mutations économiques importantes (fermetures d’usines, perte d’attractivité).

| Caractéristique | Détail |

|---|---|

| Création | Loi de finances rectificative 2006 |

| Périmètre | Zones définies par arrêté ministériel |

| Régions concernées | Champagne-Ardenne, Midi-Pyrénées (anciennement) |

| Avantages | Exonérations sociales et fiscales sur 7 ans |

#Zones historiques

| Zone | Territoires |

|---|---|

| Vallée de la Meuse (Champagne-Ardenne) | Plus de 350 communes |

| Lavelanet (Ariège) | Zone industrielle textile |

#L’extinction au 31 décembre 2026

#Calendrier final

| Étape | Date |

|---|---|

| Implantation éligible | Jusqu’au 31 décembre 2026 |

| Dernier déclenchement d’exonération | 31 décembre 2026 |

| Fin des droits acquis | Selon les dates d’implantation (jusqu’à 2033) |

| Suppression définitive | À partir du 1er janvier 2027 |

#Pourquoi la suppression ?

| Raison | Détail |

|---|---|

| Périmètre limité | Seuls 2 territoires concernés |

| Coût budgétaire | ~ 10 M€/an |

| Restructuration des zonages | Convergence vers FRR / QPV |

| Bilan mitigé | Effet emploi peu mesurable |

#Conditions d’éligibilité 2026

#Pour bénéficier de l’exonération en 2026, l’entreprise doit :

| Condition | Détail |

|---|---|

| Implanter un établissement dans un BER | Avant le 31 décembre 2026 |

| Démarrer une nouvelle activité | Création ou expansion |

| Embaucher des salariés | CDI ou CDD ≥ 12 mois |

| Respecter les seuils | Cf. réglementation BER |

#Avantages 2026

| Avantage | Durée maximale |

|---|---|

| Exonération de cotisations patronales | 7 ans |

| Exonération impôt sur les bénéfices | 5 ans à 100 % + dégressivité |

| Exonération taxe foncière | Si délibération |

| Exonération CFE | Si délibération |

#Cotisations exonérées

| Cotisation | Statut |

|---|---|

| Maladie-maternité-invalidité-décès | Exonérée |

| Vieillesse plafonnée et déplafonnée | Exonérée |

| Allocations familiales | Exonérée |

| FNAL | Exonérée |

| AT/MP | Non exonérée |

| Chômage | Non exonérée |

| Retraite complémentaire | Non exonérée |

#Les droits acquis pour les entreprises installées

#Durée maximale

Une entreprise implantée en BER avant le 31 décembre 2026 bénéficie de 7 années consécutives d’exonération. Donc :

| Date d’implantation | Fin des droits |

|---|---|

| 1er janvier 2020 | 31 décembre 2026 |

| 1er janvier 2023 | 31 décembre 2029 |

| 1er janvier 2026 | 31 décembre 2032 |

| 31 décembre 2026 | 31 décembre 2033 |

#Conditions de maintien

| Condition | Détail |

|---|---|

| Maintien de l’implantation effective | Permanent |

| Maintien de l’activité éligible | Permanent |

| Effectif | Selon seuils initiaux |

| Conformité fiscale et sociale | Permanent |

#Alternatives à partir de 2027

#1. France Ruralités Revitalisation (FRR)

Pour les communes rurales fragiles, la FRR offre une exonération patronale jusqu’en 2029. Détails dans notre article sur les exonérations FRR.

#2. Quartiers Prioritaires de la Politique de la Ville (QPV)

Pour les territoires urbains, le dispositif Emploi Franc reste accessible. Voir aussi notre article sur la suppression des ZFU-TE.

#3. RGDU (Réduction générale dégressive unique)

La RGDU s’applique à toutes les entreprises, indépendamment du zonage, avec un calcul dégressif jusqu’à 3 SMIC.

#4. LODEOM (outre-mer)

Pour les entreprises ultramarines, la LODEOM Mayotte et les autres DROM restent en vigueur.

#Démarches pour les entreprises en 2026

#Entreprises déjà en BER

| Action | Délai |

|---|---|

| Vérifier le calendrier de fin des droits | À jour |

| Maintenir les conditions d’éligibilité | Permanent |

| Anticiper l’après-BER | Plan stratégique |

#Entreprises envisageant une création en 2026

| Action | Urgence |

|---|---|

| Vérifier l’éligibilité du territoire | Sous 1 mois |

| Déposer le projet | Avant le 30/12/2026 |

| Démarrer effectivement l’activité | Au plus tard le 31/12/2026 |

| Notifier la DREETS | Sous 30 jours |

#Calcul de l’exonération

#Formule générale

L’exonération est totale pour les rémunérations inférieures ou égales à 1,4 SMIC, puis dégressive jusqu’à 2 SMIC.

| Tranche de rémunération | Exonération |

|---|---|

| ≤ 1,4 SMIC | 100 % |

| Entre 1,4 et 2 SMIC | Dégressive |

| ≥ 2 SMIC | 0 % |

#Exemple chiffré

Salarié à 1 800 €/mois (≈ 1 SMIC) embauché en 2026 dans un BER :

| Élément | Annuel |

|---|---|

| Cotisations patronales exonérables | ~ 30 % = 6 480 € |

| Exonération applicable (100 %) | 6 480 € |

| Coût net annuel pour l’employeur | Salaire + AT/MP + chômage |

Pour automatiser le calcul des exonérations zonées dans votre paie, QuickPaie Business intègre la BER et autres dispositifs.

#Contrôle URSSAF et risques

#Cas de remise en cause

| Situation | Conséquence |

|---|---|

| Délocalisation hors BER | Perte des droits |

| Fraude au domicile fiscal | Redressement complet |

| Activité non éligible | Régularisation |

| Non-respect des seuils d’effectif | Suspension |

#Conservation des justificatifs

L’entreprise doit conserver pendant 6 ans :

- Le bail commercial ou attestation d’implantation

- Les DSN mensuelles

- Les bulletins de paie des salariés concernés

- L’arrêté de classement de la commune en BER

#FAQ : BER 2026

#Mon entreprise est-elle en BER ?

Consultez la carte officielle sur le site service-public.fr ou demandez confirmation à votre Carsat / URSSAF.

#Puis-je m’implanter en BER en novembre 2026 ?

Oui, dans la limite du 31 décembre 2026 pour le dernier déclenchement de l’exonération.

#Mon entreprise s’est installée en 2024, je perds tout ?

Non. Vous bénéficiez de 7 ans d’exonération à partir de 2024, soit jusqu’en 2031.

#L’exonération est-elle cumulable avec la RGDU ?

Non, pas sur la même rémunération. Il faut choisir mois par mois le dispositif le plus avantageux.

#Que se passe-t-il pour mes contrats en cours après 2026 ?

Vous continuez à bénéficier de l’exonération pour les contrats déjà ouverts, jusqu’au terme des 7 ans.

#Y a-t-il un dispositif de remplacement ?

Pas spécifique, mais les alternatives sont la FRR (rurale), la RGDU ou les emplois francs en QPV.

#Comment vérifier mes droits acquis ?

Demandez une attestation à votre URSSAF, ou consultez votre compte AT/MP sur net-entreprises.

#Récapitulatif

#Les dates-clés

| Date | Événement |

|---|---|

| 31 décembre 2026 | Dernière implantation éligible |

| Jusqu’à fin 2033 | Maintien des droits acquis (implantation 2026) |

| À partir de 2027 | Alternatives : FRR, RGDU, QPV |

#Les 3 actions à mener

- Vérifier vos droits acquis si déjà en BER

- Profiter des derniers mois si vous envisagez une implantation

- Préparer la transition vers les alternatives 2027

#Conclusion

L’extinction des BER au 31 décembre 2026 met fin à un dispositif zoné historique. Les entreprises déjà installées conservent leurs droits acquis jusqu’à 7 ans, mais les nouveaux entrants doivent désormais s’orienter vers la FRR (rural), les QPV (urbain) ou la RGDU (général). Pour les territoires concernés (Champagne-Ardenne, Lavelanet), c’est la fin d’une époque qui appelle de nouvelles stratégies d’attractivité.

Pour calculer automatiquement les exonérations zonées BER et les dispositifs alternatifs, QuickPaie Business propose un module dédié.

Sources officielles : URSSAF — BER · URSSAF — Exonérations ZRR et BER : remplacement · Service-Public — Exonérations zonées