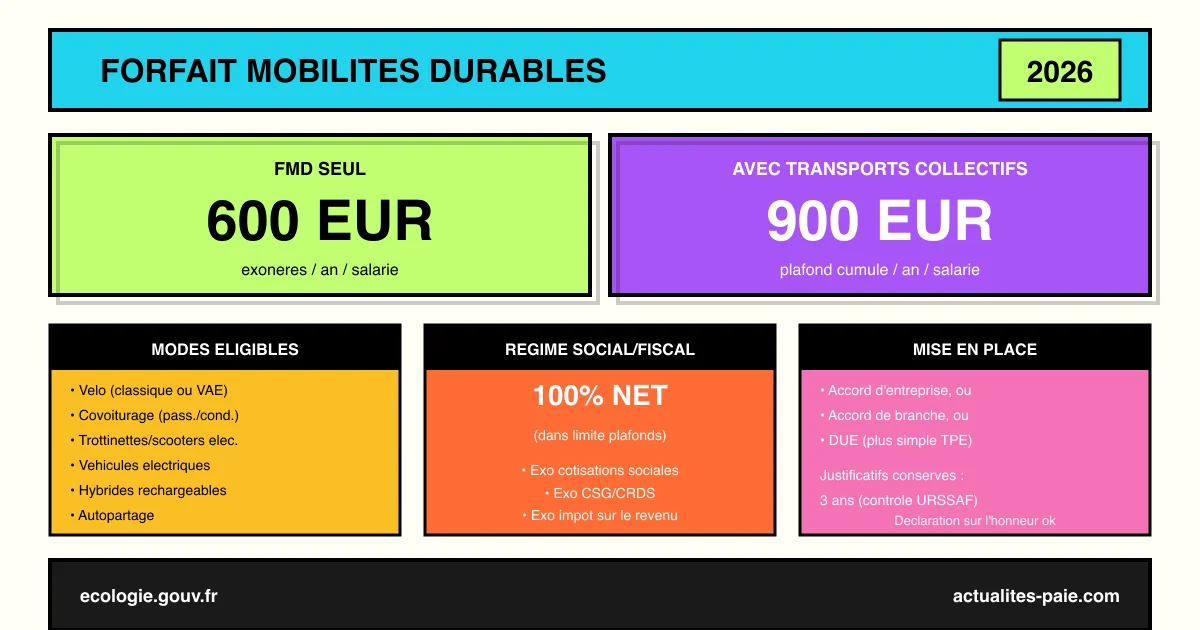

Le forfait mobilités durables (FMD) 2026 permet à l’employeur de prendre en charge les frais de trajet domicile-travail de ses salariés utilisant des modes de transport écologiques (vélo, covoiturage, véhicules électriques). Le plafond d’exonération sociale et fiscale reste fixé à 600 € par an et par salarié, et peut atteindre 900 € en cas de cumul avec la prise en charge des transports en commun. Un dispositif facultatif pour l’employeur, mais de plus en plus attractif dans un contexte de transition écologique et de pouvoir d’achat.

Dans ce guide, retrouvez les modes de transport éligibles, les plafonds 2026, les modalités de mise en place dans l’entreprise, les justificatifs requis et le traitement en paie.

#Qu’est-ce que le forfait mobilités durables ?

#Origine

Créé par la loi d’orientation des mobilités (LOM) du 24 décembre 2019, le FMD remplace depuis le 10 mai 2020 l’ancienne “indemnité kilométrique vélo”. Son objectif : encourager les mobilités alternatives à la voiture individuelle pour les trajets domicile-travail.

#Principe

Le FMD est une prise en charge facultative par l’employeur, qui permet au salarié :

- De compenser les frais liés à l’utilisation de modes de transport durables

- De bénéficier d’une exonération fiscale et sociale

- De cumuler cette aide avec la prise en charge des transports en commun

#Caractère facultatif

Contrairement à la prise en charge des abonnements de transports en commun (obligatoire à 50 %), le FMD reste optionnel pour l’employeur dans le secteur privé. Il devient cependant un avantage compétitif dans le cadre de la politique RH.

#Modes de transport éligibles

#Liste des transports couverts par le FMD

| Catégorie | Modes éligibles |

|---|---|

| Vélo | Vélo personnel (classique ou électrique), vélo partagé (Vélib’, Lime, etc.) |

| Covoiturage | En tant que passager ou conducteur |

| Transports partagés | Scooters et trottinettes en libre-service électriques |

| Véhicules électriques | Voiture ou moto électrique du salarié (frais de recharge) |

| Véhicules hybrides rechargeables | Selon conditions |

| Autopartage | Voitures en libre-service émettant peu de CO2 |

| Engins de déplacement personnel motorisés | Trottinettes, gyropodes, hoverboards (propres) |

#Véhicules exclus

Sont exclus du FMD :

- Les voitures thermiques classiques (sauf cas particulier d’entreprise)

- Les motos thermiques

- Les taxis et VTC

- Les transports en commun (relèvent d’un autre dispositif)

#Plafonds d’exonération 2026

#Plafond de base : 600 € / an

Le plafond d’exonération des cotisations sociales et fiscales est fixé à 600 € par an et par salarié pour l’année 2026. Ce montant reste inchangé par rapport à 2024-2025.

#Plafond cumulé : 900 € / an

En cas de cumul du FMD avec la prise en charge partielle des transports en commun (par l’employeur), le plafond d’exonération peut être porté à 900 € par an et par salarié.

#Tableau récapitulatif

| Situation | Plafond exonéré |

|---|---|

| FMD seul | 600 €/an |

| FMD + transports en commun (même salarié) | 900 €/an |

| Au-delà du plafond | Soumis à cotisations et impôt |

#Fonction publique

Dans la fonction publique, le FMD est encadré par décret spécifique. Les montants sont généralement de 200 à 300 €/an selon le nombre de jours d’utilisation constatés (au minimum 30 jours/an).

#Exonération fiscale et sociale

#Exonération de cotisations sociales

Dans la limite des plafonds, le FMD est exonéré de toutes les cotisations sociales :

| Cotisation | Sort dans la limite des plafonds |

|---|---|

| Cotisations de sécurité sociale | Exonérées |

| AGIRC-ARRCO | Exonérées |

| CSG / CRDS | Exonérées |

| Autres cotisations patronales | Exonérées |

#Exonération fiscale

Le FMD est également exonéré d’impôt sur le revenu pour le salarié, dans la même limite de 600 € ou 900 €.

#Au-delà des plafonds

Les sommes excédant le plafond d’exonération sont soumises :

- Aux cotisations sociales normales

- À la CSG/CRDS

- À l’impôt sur le revenu du salarié

#Mise en place du FMD dans l’entreprise

#Trois options de mise en place

L’employeur peut instaurer le FMD par :

#Option 1 : Accord collectif

Un accord d’entreprise (ou d’établissement) négocié avec les représentants du personnel. Cette voie est recommandée pour les entreprises de 50+ salariés.

#Option 2 : Accord de branche

Un accord au niveau de la branche professionnelle peut prévoir le FMD, auquel cas l’entreprise doit l’appliquer (sauf opposition motivée).

#Option 3 : Décision unilatérale (DUE)

Pour les entreprises non couvertes par un accord de branche, une décision unilatérale de l’employeur après consultation du CSE (s’il existe) suffit à mettre en place le FMD. C’est la voie la plus simple pour les TPE/PME.

#Contenu de l’accord/DUE

Le document doit préciser :

- Les modes de transport éligibles (tous ou certains)

- Le montant attribué (forfait uniforme ou modulé selon critères)

- Les modalités de preuve (justificatifs, déclaration sur l’honneur)

- La fréquence de versement (mensuelle, trimestrielle, annuelle)

- Les conditions d’éligibilité (ancienneté, temps de présence)

#Justificatifs à conserver

#Preuve de l’utilisation

L’employeur doit pouvoir justifier l’utilisation effective des modes de transport durables :

- Déclaration sur l’honneur du salarié (la plus simple)

- Attestation mentionnant les trajets effectués

- Factures (achat vélo, abonnement vélo partagé, recharge électrique)

- Justificatifs covoiturage (plateforme type BlaBlaCar Daily)

#Durée de conservation

Les justificatifs doivent être conservés pendant 3 ans en cas de contrôle URSSAF.

#Règle de la “régularité” d’utilisation

Pour bénéficier de l’exonération, le salarié doit utiliser effectivement et régulièrement le mode de transport concerné. Un usage ponctuel (vacances) ne suffit pas.

#Cumul avec autres avantages

#FMD + transports en commun

Le cumul est possible et porte le plafond global à 900 €/an. L’employeur peut :

- Rembourser 50 % de l’abonnement de transport en commun (obligatoire)

- Compléter avec le FMD pour les jours sans transport en commun

#FMD + indemnités kilométriques

En principe, le FMD ne se cumule pas avec les indemnités kilométriques pour un même salarié utilisant son véhicule personnel. Exception : véhicules électriques qui peuvent bénéficier du FMD.

#FMD + prise en charge carburant

La “prime transport” pour les frais de carburant des salariés éloignés des transports en commun peut se cumuler avec le FMD :

- Plafond cumulé (FMD + prime transport) : 700 €/an

- Concerne les salariés habitant dans des zones mal desservies

#Traitement en paie

#Mention sur le bulletin

Le FMD doit apparaître distinctement sur le bulletin de paie, dans une rubrique dédiée (souvent intitulée “Forfait mobilités durables” ou “FMD”). Cela permet :

- La traçabilité pour le salarié

- Le contrôle URSSAF facilité

- La déclaration DSN correcte

#Déclaration en DSN

Le FMD est déclaré en DSN via les rubriques suivantes :

- S21.G00.51 – Type 903 : FMD exonéré

- S21.G00.51 – Type 904 : FMD soumis (au-delà du plafond)

Pour simplifier le paramétrage et la déclaration du FMD en paie, QuickPaie Express intègre un module dédié au forfait mobilités durables avec gestion automatique des plafonds.

#Exemple pratique

Pour un salarié recevant 600 € de FMD en 2026 pour ses trajets en vélo :

| Rubrique | Montant |

|---|---|

| FMD brut | 600 € |

| Cotisations sociales | 0 € (exonérées) |

| CSG/CRDS | 0 € (exonérées) |

| Net perçu | 600 € |

| Net imposable | 0 € (exonéré IR) |

#Avantages et inconvénients

#Avantages

Pour le salarié :

- Aide financière importante (jusqu’à 600 €/an nets)

- Encouragement à la mobilité écologique

- Complément de rémunération sans IR ni cotisations

Pour l’employeur :

- Aucune cotisation patronale supplémentaire

- Amélioration de la marque employeur (RSE)

- Flexibilité dans la mise en place (DUE)

#Inconvénients

Pour l’employeur :

- Coût direct (le FMD est à sa charge)

- Gestion administrative (justificatifs, paramétrage)

- Équité : tous les salariés doivent potentiellement y accéder

#Articulation avec la politique RSE

Le FMD s’inscrit naturellement dans une démarche RSE (Responsabilité Sociale des Entreprises) :

- Empreinte carbone réduite

- Bien-être des salariés amélioré

- Attractivité employeur renforcée

De nombreuses entreprises l’intègrent dans leur plan de mobilité (obligatoire pour les entreprises de 50+ salariés sur un même site).

#FAQ : Questions fréquentes sur le FMD 2026

#Quel est le plafond d’exonération du FMD en 2026 ?

600 € par an et par salarié, porté à 900 € en cas de cumul avec la prise en charge des transports en commun.

#Le FMD est-il obligatoire ?

Non, c’est facultatif pour l’employeur du secteur privé. La fonction publique l’applique selon des décrets spécifiques.

#Quels modes de transport sont éligibles ?

Vélo (classique, électrique, partagé), covoiturage (passager ou conducteur), trottinettes et scooters électriques partagés, véhicules électriques et hybrides rechargeables, autopartage.

#Puis-je cumuler le FMD avec le remboursement de mon abonnement de train ?

Oui, dans la limite globale de 900 €/an. Le remboursement obligatoire des transports en commun (50 %) n’entre pas dans ce plafond.

#Comment l’employeur vérifie-t-il l’utilisation réelle ?

En général, une déclaration sur l’honneur du salarié suffit. L’employeur peut demander des justificatifs complémentaires (factures, attestations).

#Le FMD est-il imposable pour le salarié ?

Non, dans la limite des plafonds d’exonération (600 € ou 900 €). Au-delà, le montant est soumis à l’IR et aux cotisations.

#Un salarié à temps partiel peut-il en bénéficier ?

Oui. Le FMD est proportionnel à l’utilisation effective et non au temps de travail. Un salarié à temps partiel utilisant régulièrement le vélo bénéficie du plein montant.

#Conclusion

Le forfait mobilités durables 2026 reste un outil puissant pour les employeurs souhaitant combiner amélioration du pouvoir d’achat de leurs salariés, politique RSE et attractivité. Avec un plafond de 600 €/an (voire 900 € en cumul), totalement exonéré de cotisations et d’IR, le dispositif est économiquement intéressant pour toutes les parties.

Pour les TPE/PME, la mise en place est simple via une Décision Unilatérale après consultation du CSE. Les grandes entreprises peuvent l’intégrer à leur plan de mobilité dans une logique plus globale.

Pour automatiser la gestion du FMD en paie, QuickPaie Express propose un module dédié qui calcule les plafonds, gère les cumuls et génère les rubriques DSN correspondantes.