Les titres-restaurant constituent un avantage social apprécié des salariés et bénéficiant d’un régime fiscal et social favorable. En 2025, le plafond d’exonération de la participation employeur est revalorisé. Ce guide détaille les conditions d’exonération et les règles d’utilisation.

Dans ce guide complet, découvrez les montants exonérés, les conditions à respecter et les modalités de mise en place des titres-restaurant.

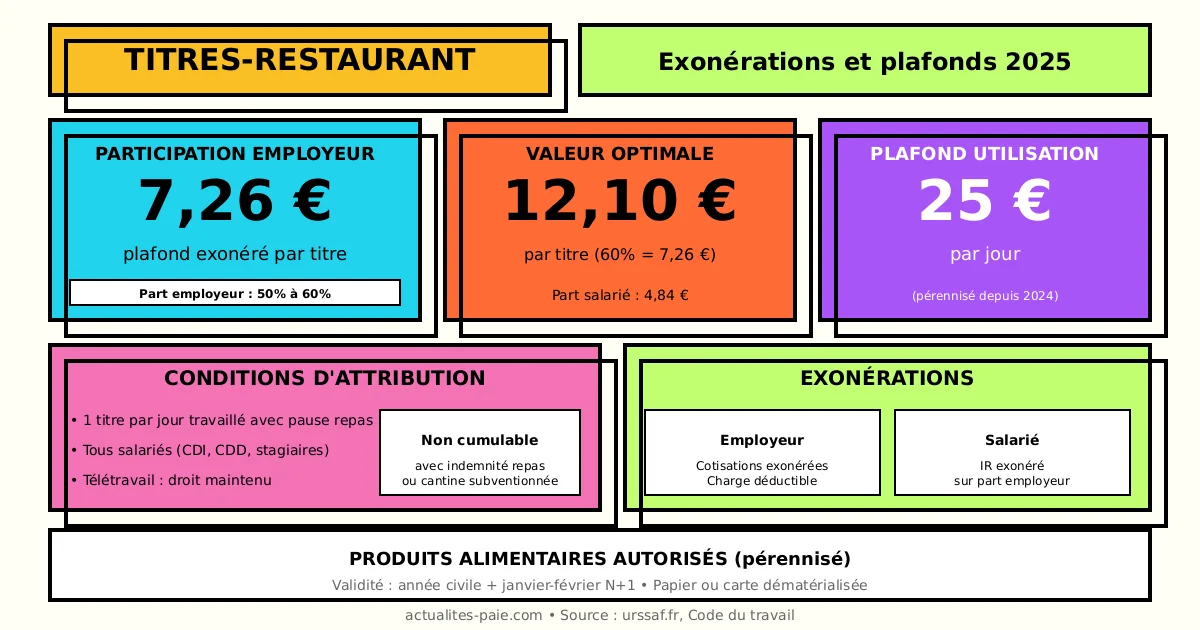

#Plafond d’exonération 2025

#Participation employeur exonérée

La participation de l’employeur au financement des titres-restaurant est exonérée de cotisations sociales et d’impôt sur le revenu dans certaines limites.

| Élément | Montant 2025 |

|---|---|

| Plafond participation employeur | 7,26 € par titre |

| Part employeur minimum | 50% de la valeur |

| Part employeur maximum | 60% de la valeur |

#Valeur faciale optimale

Pour bénéficier pleinement de l’exonération :

| Valeur titre | Part employeur (60%) | Part salarié (40%) | Exonérée ? |

|---|---|---|---|

| 10,00 € | 6,00 € | 4,00 € | Oui |

| 11,00 € | 6,60 € | 4,40 € | Oui |

| 12,00 € | 7,20 € | 4,80 € | Oui |

| 12,10 € | 7,26 € | 4,84 € | Optimal |

| 13,00 € | 7,80 € | 5,20 € | Non (7,26 € exo) |

#Dépassement du plafond

Si la participation employeur dépasse 7,26 € :

- La part ≤ 7,26 € est exonérée

- La part > 7,26 € est soumise à cotisations et IR

Exemple : Titre de 14 €, part employeur 60% = 8,40 €

- Exonéré : 7,26 €

- Soumis à cotisations : 8,40 - 7,26 = 1,14 €

#Conditions d’exonération

#Conditions relatives au titre

| Condition | Exigence |

|---|---|

| Un titre par jour travaillé | Maximum |

| Jours de présence | Uniquement |

| Utilisation | Restauration uniquement |

| Validité territoriale | France |

#Bénéficiaires

Tous les salariés peuvent bénéficier des titres-restaurant :

- CDI et CDD

- Temps plein et temps partiel

- Intérimaires (via l’agence)

- Stagiaires

#Jours ouvrant droit

Un titre par jour de travail effectif incluant une pause repas :

| Situation | Droit au titre |

|---|---|

| Jour complet au bureau | Oui |

| Télétravail | Oui |

| Demi-journée sans pause repas | Non |

| RTT, congés, maladie | Non |

| Déplacement avec repas pris en charge | Non |

#Plafond d’utilisation

#Plafond journalier

Le plafond d’utilisation des titres-restaurant pour 2025 :

| Élément | Montant |

|---|---|

| Plafond journalier | 25 € |

| Week-end et jours fériés | Non utilisables |

| Produits alimentaires | Autorisé (pérennisé) |

#Évolution du plafond

| Année | Plafond journalier |

|---|---|

| 2022-2023 | 25 € (temporaire) |

| 2024 | 25 € (prolongé) |

| 2025 | 25 € (pérennisé) |

#Achats éligibles

Les titres-restaurant peuvent être utilisés pour :

- Repas au restaurant

- Préparations alimentaires immédiates

- Fruits et légumes

- Produits laitiers

- Pain et viennoiseries

Non éligibles : boissons alcoolisées, produits non alimentaires.

#Formats de titres-restaurant

#Titre papier

| Caractéristique | Détail |

|---|---|

| Format | Carnet de chèques |

| Validité | Année civile + janvier-février N+1 |

| Remboursement | Titres non utilisés |

#Titre dématérialisé (carte)

| Caractéristique | Détail |

|---|---|

| Format | Carte à puce |

| Rechargement | Automatique mensuel |

| Contrôle | Géolocalisation possible |

| Plafond | Paramétrable |

Pour configurer les titres-restaurant dans vos bulletins, utilisez QuickPaie Express.

#Mise en place des titres-restaurant

#Décision de l’employeur

La mise en place est une décision unilatérale de l’employeur :

- Pas de consultation CSE obligatoire (mais recommandée)

- Pas de négociation collective requise

- Modification possible du dispositif

#Égalité de traitement

| Principe | Application |

|---|---|

| Égalité | Même valeur faciale pour tous |

| Modulation | Possible selon temps de travail |

| Exclusion | Interdite si critère discriminatoire |

#Temps partiel

Le nombre de titres peut être proratisé :

- Temps partiel ≥ 50% : même nombre ou prorata

- Temps partiel < 50% : prorata possible

#Régime fiscal et social

#Exonération employeur

| Prélèvement | Exonéré (≤ 7,26 €) |

|---|---|

| Cotisations URSSAF | Oui |

| CSG/CRDS | Oui |

| Impôt sur les sociétés | Déductible |

#Part salarié

La retenue sur salaire pour la part salarié :

- Déduite du salaire net

- Non soumise à cotisations

- Non imposable

#Mention bulletin de paie

ÉLÉMENTS DU NET

Salaire net avant retenues 1 950,00 €

Titres-restaurant (10 × 4,84 €) -48,40 €

-------------------------------------------

NET À PAYER 1 901,60 €#Non-cumul avec autres avantages

#Principe de non-cumul

Un même repas ne peut bénéficier de plusieurs avantages :

| Situation | Traitement |

|---|---|

| TR + Cantine subventionnée | Choix à faire |

| TR + Indemnité repas | Non cumulable |

| TR + Note de frais restaurant | Non cumulable |

#Déplacements professionnels

En cas de déplacement avec frais de repas remboursés :

- Pas de titre-restaurant ce jour

- Ou titre restitué/non utilisé

#Télétravail et titres-restaurant

#Maintien du droit

Les télétravailleurs conservent le droit aux titres-restaurant :

- Si les conditions sont identiques au présentiel

- Un titre par jour de télétravail avec pause repas

- Même valeur faciale

#Jurisprudence

La Cour de cassation a confirmé que le télétravail n’exclut pas le bénéfice des titres-restaurant dès lors que le travail inclut une pause repas.

#Déclaration et suivi

#Comptabilisation

| Écriture | Débit | Crédit |

|---|---|---|

| Achat titres | 647 | 401 |

| Retenue salarié | 421 | 437 |

| Charge employeur | 647 | - |

#Suivi mensuel

L’employeur doit suivre :

- Nombre de titres attribués

- Jours de présence

- Cohérence titres/jours travaillés

#FAQ : Titres-restaurant 2025

#Le salarié peut-il refuser les titres-restaurant ?

Oui, le salarié peut refuser de participer au dispositif. Il ne percevra alors aucun titre et n’aura pas de compensation financière.

#Les titres sont-ils valables le week-end ?

Non, les titres-restaurant ne peuvent être utilisés que les jours ouvrés. L’utilisation le week-end ou les jours fériés n’est théoriquement pas autorisée.

#Peut-on utiliser plusieurs titres pour un même repas ?

Oui, dans la limite du plafond journalier de 25 €. Les titres papier ou les paiements par carte sont cumulables.

#Que deviennent les titres non utilisés ?

Les titres papier sont valables jusqu’à fin février N+1. Passé ce délai, ils peuvent être échangés contre de nouveaux titres ou remboursés (selon les émetteurs).

#Les stagiaires ont-ils droit aux titres-restaurant ?

Oui, les stagiaires bénéficiant d’une gratification ont droit aux titres-restaurant dans les mêmes conditions que les salariés.

#Avantages et inconvénients

#Pour l’employeur

| Avantages | Inconvénients |

|---|---|

| Exonération cotisations | Coût résiduel |

| Attractivité | Gestion administrative |

| Déduction fiscale | Frais d’émission |

#Pour le salarié

| Avantages | Inconvénients |

|---|---|

| Pouvoir d’achat augmenté | Utilisation restreinte |

| Exonération d’impôt | Validité limitée |

| Praticité carte | Part salarié retenue |

#Récapitulatif 2025

#Montants clés

| Élément | Valeur 2025 |

|---|---|

| Plafond exonération employeur | 7,26 € |

| Part employeur | 50% à 60% |

| Valeur optimale titre | 12,10 € |

| Plafond utilisation | 25 €/jour |

#Conditions

| Condition | Exigence |

|---|---|

| Un titre par jour | Travaillé avec repas |

| Bénéficiaires | Tous salariés |

| Cumul | Interdit avec autres avantages repas |

#Conclusion

Les titres-restaurant en 2025 restent un avantage social attractif avec un plafond d’exonération porté à 7,26 €. Les points clés à retenir :

- Plafond employeur : 7,26 € exonéré

- Part employeur : entre 50% et 60%

- Valeur optimale : 12,10 € par titre

- Plafond utilisation : 25 €/jour

- Télétravail : droit maintenu

Pour gérer vos titres-restaurant et les intégrer correctement dans vos bulletins de paie, utilisez QuickPaie Express qui automatise le calcul des retenues et garantit la conformité.