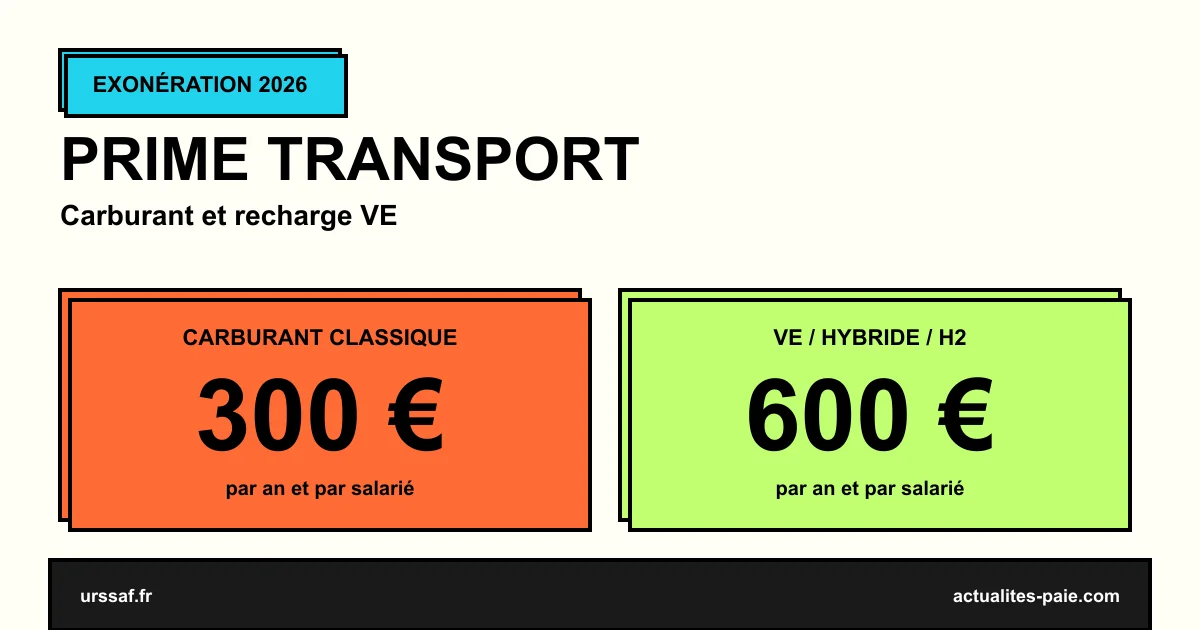

La prime de transport est une prise en charge facultative par l’employeur des frais de carburant ou des frais d’alimentation des véhicules électriques, hybrides ou hydrogène utilisés pour les trajets domicile-travail. En 2026, l’exonération de cotisations s’élève à 300 € par an pour le carburant et 600 € par an pour la recharge des véhicules électriques. Distincte du forfait mobilités durables (FMD), elle peut être cumulée dans une limite globale.

Dans ce guide, retrouvez les montants 2026, les conditions d’éligibilité, le cumul possible avec d’autres dispositifs et un exemple chiffré pour optimiser la prise en charge.

#Qu’est-ce que la prime de transport ?

#Principe

La prime de transport vise à compenser les frais de carburant ou de recharge énergétique engagés par le salarié pour ses trajets domicile-travail, lorsqu’il utilise son véhicule personnel.

| Caractéristique | Détail |

|---|---|

| Nature | Prise en charge facultative |

| Objet | Carburant ou recharge VE |

| Versement | Mensuel ou annuel |

| Exonération | Plafonnée annuellement |

#Distincte des autres dispositifs

La prime de transport doit être distinguée :

| Dispositif | Objet |

|---|---|

| Prime de transport | Carburant / recharge VE |

| Forfait mobilités durables (FMD) | Vélo, covoiturage, autopartage |

| Prise en charge transport en commun | 50 % obligatoire, jusqu’à 75 % facultatif |

| Indemnités kilométriques | Déplacements professionnels |

Pour les détails sur le forfait mobilités durables 2026, consultez notre article dédié.

#Les montants 2026

#Carburant classique

L’exonération annuelle pour le carburant (essence, diesel, GPL) :

| Indicateur | Valeur 2026 |

|---|---|

| Plafond annuel exonéré | 300 € |

| Plafond mensuel équivalent | 25 € |

#Véhicules électriques, hybrides, hydrogène

L’exonération annuelle pour les véhicules à propulsion alternative :

| Type de véhicule | Plafond annuel exonéré 2026 |

|---|---|

| Véhicule électrique | 600 € |

| Véhicule hybride rechargeable | 600 € |

| Véhicule à hydrogène | 600 € |

#Évolution par rapport à 2025

| Année | Carburant | Recharge VE |

|---|---|---|

| 2024 | 400 € | 700 € |

| 2025 | 300 € | 600 € |

| 2026 | 300 € | 600 € |

Les montants restent stables par rapport à 2025.

#Conditions d’éligibilité

#Conditions cumulatives pour le salarié

| Condition | Détail |

|---|---|

| Lieu de résidence | Hors zone de transport collectif |

| OU horaires de travail | Particuliers (nuit, week-end, démarrage très tôt) |

| OU contraintes familiales | Justifiées (enfants, dépendant) |

| OU activité particulière | Trajets fréquents avec véhicule |

#Critères de zone

La condition de résidence hors zone de transport en commun est appréciée en fonction :

- De l’éloignement des lignes existantes

- De la fréquence des passages

- De la compatibilité avec les horaires

#Décision unilatérale ou accord collectif

L’employeur peut mettre en place la prime via :

| Modalité | Effet |

|---|---|

| Décision unilatérale | Liberté de l’employeur |

| Accord collectif | Si syndicats représentatifs |

| Accord de branche | Si étendu et adapté |

#Cumul avec d’autres dispositifs

#Cumul transport en commun + prime carburant

Depuis 2022, le cumul entre la prise en charge des transports en commun et la prime de transport est autorisé :

| Dispositif | Cumul possible |

|---|---|

| Transport en commun + prime carburant | Oui |

| Prime carburant + FMD | Oui (plafond global) |

| Prime carburant + indemnités km pro | Oui (objets distincts) |

#Plafond global avec FMD

Lorsqu’un employeur cumule prime transport et forfait mobilités durables, le plafond global d’exonération est de 900 €/an :

| Calcul | Exemple |

|---|---|

| Prime carburant | 200 € |

| FMD | 700 € |

| Total exonéré | 900 € |

Au-delà, les sommes sont soumises aux cotisations.

#Justificatifs

#Pas de justificatif systématique

L’employeur n’a pas à exiger systématiquement des justificatifs (carnet de bord, factures). Les exonérations s’appliquent dans la limite des plafonds.

#En cas de contrôle URSSAF

L’employeur doit pouvoir justifier de la régularité du dispositif :

| Document | Modalité |

|---|---|

| Politique de prime transport (note de service) | Recommandée |

| Critères d’éligibilité écrits | Recommandés |

| Justificatif du salarié (déclaration sur l’honneur) | Possible |

#Régime social et fiscal

#Statut URSSAF

| Tranche | Statut |

|---|---|

| Dans le plafond annuel | Exonérée de cotisations |

| Au-delà du plafond | Soumise aux cotisations |

| Cumul avec FMD au-delà de 900 € | Soumis |

#Statut fiscal pour le salarié

| Tranche | Statut |

|---|---|

| Dans le plafond annuel | Exonérée d’impôt |

| Au-delà | Imposable |

#Comptabilité

| Élément | Comptabilité |

|---|---|

| Prime transport | Charge de personnel |

| Frais professionnels | Compte 648100 ou similaire |

| Déductible | Oui, charge déductible |

#Mention sur le bulletin de paie

La prime apparaît clairement sur le bulletin avec une rubrique distincte :

Prime transport (carburant) ...... 25,00 €

(exonération URSSAF)Pour intégrer la prime transport sur vos bulletins et automatiser le calcul des plafonds, QuickPaie Express propose un module dédié aux frais professionnels.

#Exemples chiffrés

#Exemple 1 : salarié au véhicule essence

Salarié résidant à 25 km du travail, en zone rurale, conduisant un véhicule essence :

| Élément | Valeur annuelle |

|---|---|

| Carburant consommé | ~ 1 500 € |

| Prime employeur | 300 € (max exonéré) |

| Coût net employeur | 300 € (pas de charges) |

| Reste à charge salarié | 1 200 € (déductible ou IK) |

#Exemple 2 : salarié au véhicule électrique

Salarié résidant à 30 km, conduisant un VE :

| Élément | Valeur annuelle |

|---|---|

| Coût de recharge | ~ 500 € |

| Prime employeur | 500 € (sous plafond 600 €) |

| Coût net employeur | 500 € |

| Avantage salarié | 100 % pris en charge |

#Exemple 3 : cumul prime carburant + FMD

Salarié alternant véhicule essence et covoiturage :

| Dispositif | Montant annuel |

|---|---|

| Prime transport | 300 € |

| FMD (covoiturage) | 400 € |

| Total exonéré | 700 € (< plafond 900 €) |

#Cas particuliers

#Salarié à temps partiel

La prime est proratisée selon le temps de travail :

Prime temps partiel = 300 € × (heures contractuelles / 151,67)#Salarié en télétravail partiel

La prime est ajustée selon les jours de présence au bureau. Pas de versement les jours de télétravail complet.

#Salarié multi-employeurs

Chaque employeur applique son propre plafond, dans la limite des trajets effectivement effectués pour son compte.

#FAQ : Prime transport 2026

#La prime de transport est-elle obligatoire ?

Non. Sauf disposition d’un accord collectif, l’employeur n’est pas obligé de verser une prime carburant.

#Quel est le plafond exact pour un VE en 2026 ?

600 € par an par salarié, exonéré de cotisations et d’impôt.

#Mon salarié réside en zone urbaine. Est-il éligible ?

Non, sauf cas particuliers (horaires atypiques, contraintes familiales justifiées). Le critère principal est l’absence de transport en commun adapté.

#Faut-il fournir des factures ?

Pas systématiquement. Les exonérations s’appliquent dans la limite des plafonds sans justificatif systématique. Une déclaration sur l’honneur peut suffire.

#Peut-on cumuler avec la prise en charge des transports en commun ?

Oui depuis 2022. Le cumul est autorisé sans plafond spécifique, sauf pour le cumul avec FMD (plafond 900 €).

#La prime carburant est-elle déductible pour le salarié au titre de l’IR ?

Non, le salarié bénéficie de l’exonération directement. La prime ne s’inscrit pas dans les frais réels déductibles s’il opte pour le forfait.

#La prime peut-elle prendre la forme de chèques carburant ?

Oui, sous réserve que le dispositif soit clairement délimité au carburant et respecte les plafonds.

#Récapitulatif

#Les plafonds 2026

| Type | Plafond annuel |

|---|---|

| Prime carburant classique | 300 € |

| Prime recharge VE/hybride/H2 | 600 € |

| Plafond global avec FMD | 900 € |

#Les 4 actions employeur

- Définir la politique transport (éligibilité)

- Communiquer auprès des salariés

- Verser dans la limite des plafonds

- Documenter en cas de contrôle URSSAF

#Conclusion

La prime de transport 2026 reste un outil simple et efficace pour soutenir le pouvoir d’achat des salariés qui utilisent leur véhicule personnel pour se rendre au travail. Avec 300 € pour le carburant et 600 € pour la recharge VE/hybride/hydrogène, l’exonération couvre les principaux modes de mobilité individuelle. Cumulée avec le FMD, le plafond global atteint 900 €/an, un levier RH non négligeable.

Pour gérer la prime transport sur vos bulletins de paie et automatiser les plafonds, QuickPaie Express propose un module dédié aux frais professionnels.

Sources officielles : URSSAF — Prime de transport · URSSAF — Frais professionnels · BOSS — Frais professionnels