Les frais professionnels 2025 font l’objet de barèmes revalorisés par l’administration fiscale et l’URSSAF. Le barème kilométrique, les indemnités de repas et les allocations forfaitaires sont mis à jour pour tenir compte de l’inflation. Ces montants déterminent les limites d’exonération de cotisations sociales.

Dans ce guide complet, découvrez tous les barèmes 2025 applicables aux frais professionnels, les conditions d’exonération et les modalités de remboursement.

#Barème kilométrique 2025

#Véhicules automobiles

Le barème kilométrique fiscal 2025 pour les voitures (applicable aux revenus 2024 déclarés en 2025) :

| Puissance fiscale | Jusqu’à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

|---|---|---|---|

| 3 CV et moins | d × 0,529 | (d × 0,316) + 1 065 | d × 0,370 |

| 4 CV | d × 0,606 | (d × 0,340) + 1 330 | d × 0,407 |

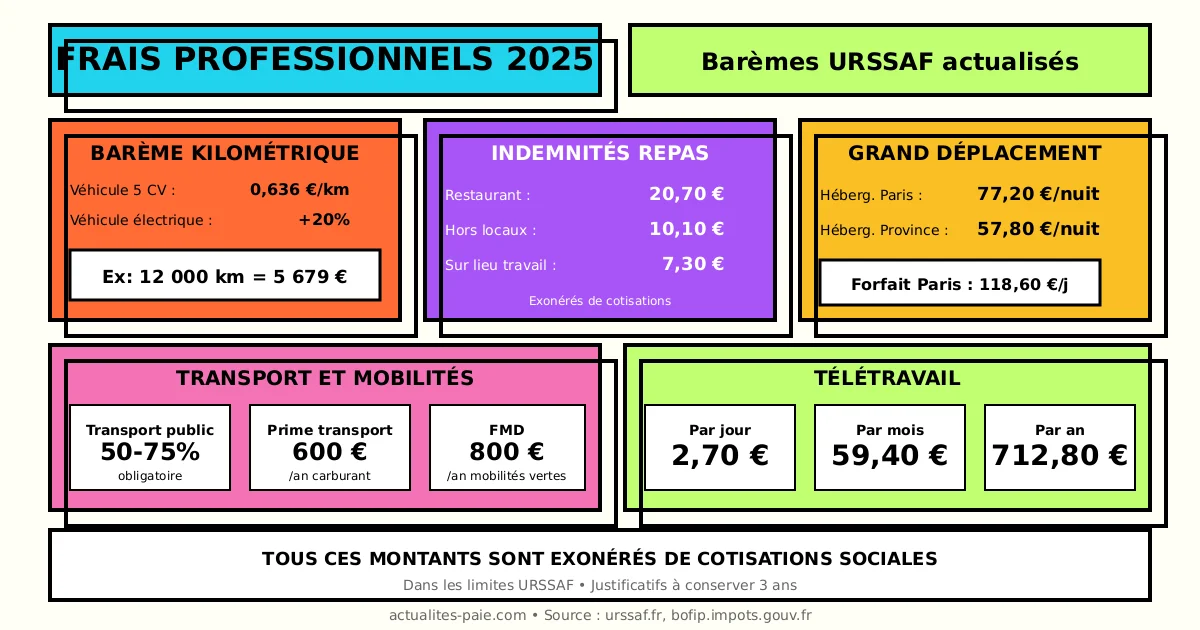

| 5 CV | d × 0,636 | (d × 0,357) + 1 395 | d × 0,427 |

| 6 CV | d × 0,665 | (d × 0,374) + 1 457 | d × 0,447 |

| 7 CV et plus | d × 0,697 | (d × 0,394) + 1 515 | d × 0,470 |

d = distance parcourue en kilomètres

#Exemple de calcul automobile

Pour un salarié avec un véhicule de 5 CV parcourant 12 000 km professionnels :

- Formule applicable : (d × 0,357) + 1 395

- Calcul : (12 000 × 0,357) + 1 395 = 5 679 €

Ce montant peut être remboursé en franchise de cotisations si les conditions sont remplies.

#Véhicules deux-roues

| Cylindrée | Jusqu’à 3 000 km | De 3 001 à 6 000 km | Au-delà de 6 000 km |

|---|---|---|---|

| ≤ 50 cm³ | d × 0,315 | (d × 0,079) + 711 | d × 0,198 |

| De 50 à 125 cm³ | d × 0,395 | (d × 0,099) + 891 | d × 0,248 |

| 3, 4 et 5 CV | d × 0,518 | (d × 0,067) + 1 351 | d × 0,292 |

| Plus de 5 CV | d × 0,518 | (d × 0,067) + 1 351 | d × 0,292 |

#Véhicules électriques

Le barème kilométrique est majoré de 20% pour les véhicules électriques :

| Puissance | Jusqu’à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

|---|---|---|---|

| 3 CV et moins | d × 0,635 | (d × 0,379) + 1 278 | d × 0,444 |

| 4 CV | d × 0,727 | (d × 0,408) + 1 596 | d × 0,488 |

| 5 CV | d × 0,763 | (d × 0,428) + 1 674 | d × 0,512 |

| 6 CV | d × 0,798 | (d × 0,449) + 1 748 | d × 0,536 |

| 7 CV et plus | d × 0,836 | (d × 0,473) + 1 818 | d × 0,564 |

Cette majoration encourage le passage aux véhicules propres.

#Indemnités de repas 2025

#Barème URSSAF des frais de repas

Les indemnités de repas exonérées de cotisations en 2025 :

| Situation | Montant exonéré 2025 |

|---|---|

| Repas au restaurant (déplacement) | 20,70 € |

| Repas hors locaux, pas de restaurant | 10,10 € |

| Repas sur lieu de travail (contrainte) | 7,30 € |

#Conditions d’exonération

Pour bénéficier de l’exonération, les conditions suivantes doivent être réunies :

Repas au restaurant :

- Déplacement professionnel hors des locaux

- Impossibilité de regagner le domicile

- Justificatif de dépense (note de restaurant)

Repas hors locaux :

- Travail sur chantier ou en déplacement

- Pas de possibilité de restauration collective

- Obligation de prendre le repas à l’extérieur

Indemnité de panier :

- Conditions de travail particulières (horaires décalés)

- Impossibilité d’accéder à la cantine

- Travail posté ou de nuit

#Salariés en déplacement

| Type de déplacement | Petit-déjeuner | Déjeuner | Dîner |

|---|---|---|---|

| Grand déplacement | 20,70 € | 20,70 € | 20,70 € |

| Petit déplacement | - | 10,10 € | - |

Pour le grand déplacement (impossibilité de regagner le domicile), l’indemnité globale journalière peut atteindre 62,10 € (3 repas).

#Indemnités de grand déplacement

#Définition du grand déplacement

Un salarié est en situation de grand déplacement lorsqu’il est empêché de regagner chaque jour son domicile, soit :

- Distance domicile-lieu de travail ≥ 50 km

- Ou temps de trajet ≥ 1h30 (transports en commun)

#Forfaits hébergement et repas 2025

| Zone | Hébergement/nuit | Repas/jour |

|---|---|---|

| Paris et départements 92, 93, 94 | 77,20 € | 20,70 € × 2 |

| Autres départements métropole | 57,80 € | 20,70 € × 2 |

| DOM | Variable selon territoire | 20,70 € × 2 |

#Indemnité forfaitaire journalière

| Zone | Forfait journalier global |

|---|---|

| Paris et petite couronne | 118,60 € |

| Province | 99,20 € |

Ces montants incluent l’hébergement et deux repas (déjeuner et dîner).

#Abattement pour durée

Un abattement s’applique sur les indemnités d’hébergement pour les missions de longue durée :

| Durée du déplacement | Abattement hébergement |

|---|---|

| Du 1er au 3e mois | 0% |

| Du 4e au 24e mois | 15% |

| Du 25e au 72e mois | 30% |

| Au-delà de 6 ans | Pas d’exonération |

#Frais de transport domicile-travail

#Prise en charge obligatoire

L’employeur doit prendre en charge 50% des frais de transport public :

| Mode de transport | Prise en charge obligatoire |

|---|---|

| Abonnement métro/bus/tramway | 50% minimum |

| Abonnement train/TER/RER | 50% minimum |

| Abonnement vélo en libre-service | 50% minimum |

Cette prise en charge est exonérée de cotisations sociales et d’impôt sur le revenu.

#Prise en charge facultative au-delà de 50%

L’employeur peut prendre en charge plus de 50% des frais de transport public :

- La part excédant 50% reste exonérée jusqu’à 75% du coût

- Au-delà de 75%, soumission à cotisations

#Prime de transport

Pour les salariés utilisant leur véhicule personnel (pas de transport en commun) :

| Carburant | Montant exonéré 2025 |

|---|---|

| Essence/Diesel | 600 €/an |

| Électrique | 700 €/an |

Conditions :

- Pas de transport en commun ou horaires incompatibles

- Utilisation du véhicule personnel indispensable

#Forfait mobilités durables 2025

#Montant exonéré

Le forfait mobilités durables (FMD) encourage les transports écologiques :

| Élément | Montant 2025 |

|---|---|

| Plafond annuel exonéré | 800 € |

| Cumul avec transport public | 900 € maximum |

#Modes de transport éligibles

Le FMD peut couvrir :

- Vélo personnel (mécanique ou électrique)

- Covoiturage (conducteur ou passager)

- Trottinettes et engins en libre-service

- Autopartage (véhicules propres)

- Transports en commun (hors abonnement)

#Mise en place

Le FMD peut être instauré par :

- Accord d’entreprise

- Accord de branche

- Décision unilatérale après consultation du CSE

Pour créer les documents nécessaires (accord, attestation), utilisez QuickPaie Express.

#Frais de télétravail

#Allocation forfaitaire

L’allocation forfaitaire de télétravail est exonérée dans les limites suivantes :

| Base de calcul | Montant exonéré |

|---|---|

| Par jour de télétravail | 2,70 € |

| Par mois | 59,40 € maximum |

| Par an | 712,80 € maximum |

#Remboursement sur justificatifs

Alternativement, l’employeur peut rembourser les frais réels :

- Quote-part du loyer/électricité

- Mobilier de bureau

- Connexion internet

- Consommables

Ces remboursements sont exonérés s’ils correspondent à des dépenses réelles et justifiées.

#Équipements professionnels

Les équipements fournis par l’employeur ne constituent pas un avantage en nature :

- Ordinateur portable

- Écran

- Clavier/souris

- Casque audio

#Frais de déménagement

#Indemnités exonérées

Les frais de déménagement liés à une mutation ou un changement de lieu de travail :

| Frais | Limite d’exonération |

|---|---|

| Déménagement proprement dit | Frais réels |

| Double loyer (période transitoire) | 3 mois maximum |

| Frais d’agence immobilière | Montant réel |

| Frais de réinstallation | 1 611,80 € + 134,30 € par enfant |

#Conditions

- Déménagement imposé par des raisons professionnelles

- Nouvelle résidence plus proche du lieu de travail

- Justificatifs des dépenses

#Indemnités d’outillage et vêtements

#Vêtements de travail

Les frais de vêtements spécifiques sont exonérés :

| Type | Condition |

|---|---|

| Vêtements de protection | Obligatoires pour la sécurité |

| Tenue imposée | Logo, uniforme spécifique |

| Entretien | Lavage des tenues de travail |

Non exonérés : vêtements pouvant être portés en dehors du travail.

#Petit outillage

Pour certaines professions, l’indemnité d’outillage est exonérée :

- Outils appartenant au salarié

- Utilisés pour l’activité professionnelle

- Montant correspondant aux frais réels ou barème professionnel

#Déclaration en paie et DSN

#Mention sur le bulletin de paie

Les frais professionnels doivent apparaître distinctement :

ÉLÉMENTS NON SOUMIS

Indemnité kilométrique 350,00 €

Indemnité repas (10 × 10,10) 101,00 €

Forfait mobilités durables 66,67 €#Déclaration DSN

En DSN, les frais professionnels exonérés sont déclarés :

| Bloc | Rubrique | Utilisation |

|---|---|---|

| S21.G00.51 | Code 026 | Frais professionnels |

| S21.G00.54 | Montant | Valeur des remboursements |

Pour une DSN conforme, QuickDSN intègre automatiquement ces éléments.

#Régime social et fiscal

#Exonération de cotisations

Les frais professionnels dans les limites URSSAF sont exonérés de :

- Cotisations de Sécurité sociale

- CSG/CRDS

- Cotisations retraite complémentaire

- Assurance chômage

#Régime fiscal

| Type de remboursement | Impôt sur le revenu |

|---|---|

| Frais réels justifiés | Exonéré |

| Allocations forfaitaires (dans limites) | Exonéré |

| Dépassement des limites | Imposable |

#Dépassement des limites

En cas de dépassement des barèmes URSSAF :

- La part excédentaire est soumise à cotisations

- Elle est ajoutée au salaire brut

- Elle est imposable à l’IR

#Justificatifs à conserver

#Pour l’employeur

Documents à conserver pendant 3 ans :

- Notes de frais signées

- Justificatifs originaux (tickets, factures)

- États kilométriques détaillés

- Attestations de déplacement

#Pour le salarié

En cas d’option frais réels à l’IR :

- Conserver tous les justificatifs 3 ans

- Tenir un carnet de bord kilométrique

- Garder les factures de carburant

#FAQ : Frais professionnels 2025

#Le barème kilométrique est-il obligatoire ?

Non, l’employeur peut choisir de rembourser les frais réels (carburant, entretien, assurance au prorata). Cependant, le barème kilométrique est plus simple à gérer et évite les litiges.

#Peut-on cumuler FMD et remboursement transport ?

Oui, le cumul est possible dans la limite de 900 €/an exonérés. Au-delà, les sommes sont soumises à cotisations et impôt.

#Les tickets restaurant remplacent-ils l’indemnité repas ?

Les deux dispositifs ne peuvent pas se cumuler pour un même repas. Si l’entreprise fournit des titres-restaurant, l’indemnité repas n’est due que pour les jours où les tickets ne peuvent être utilisés (restaurant fermé, etc.).

#Comment justifier les frais kilométriques ?

Un état récapitulatif mensuel suffit, mentionnant :

- Date du déplacement

- Motif professionnel

- Lieu de départ et d’arrivée

- Kilométrage

- Puissance fiscale du véhicule

#L’indemnité de télétravail est-elle obligatoire ?

Non, elle est facultative. Cependant, l’employeur doit prendre en charge les frais professionnels engagés pour les besoins de l’activité. Le télétravail régulier peut justifier une indemnisation.

#Récapitulatif des barèmes 2025

#Frais de repas

| Type | Montant exonéré |

|---|---|

| Restaurant (déplacement) | 20,70 € |

| Hors locaux (sans restaurant) | 10,10 € |

| Sur lieu de travail | 7,30 € |

#Hébergement

| Zone | Montant/nuit |

|---|---|

| Paris + 92/93/94 | 77,20 € |

| Province | 57,80 € |

#Transport

| Dispositif | Montant |

|---|---|

| Transport public | 50% à 75% |

| Prime transport carburant | 600 €/an |

| Prime transport électrique | 700 €/an |

| Forfait mobilités durables | 800 €/an |

#Télétravail

| Base | Montant |

|---|---|

| Par jour | 2,70 € |

| Par mois | 59,40 € max |

| Par an | 712,80 € max |

#Conclusion

Les frais professionnels 2025 bénéficient de barèmes revalorisés qui permettent aux employeurs de rembourser efficacement les dépenses professionnelles de leurs salariés. Les points clés à retenir :

- Barème kilométrique : majoré de 20% pour les véhicules électriques

- Indemnités repas : jusqu’à 20,70 € pour les repas au restaurant

- Grand déplacement : forfaits hébergement de 57,80 € à 77,20 €

- Forfait mobilités durables : 800 €/an exonérés

- Télétravail : 2,70 €/jour soit 59,40 €/mois maximum

Pour gérer vos remboursements de frais professionnels et générer les bulletins de paie conformes, utilisez QuickPaie Express qui intègre tous les barèmes 2025.