La Prime de Partage de la Valeur (PPV) reste en 2025 un outil privilégié pour augmenter le pouvoir d’achat des salariés tout en bénéficiant d’avantages sociaux et fiscaux. Anciennement appelée « prime Macron » ou « PEPA », elle évolue cette année avec de nouvelles règles d’intégration dans les allègements de charges.

Dans ce guide complet, découvrez les conditions de versement, les plafonds d’exonération et les modalités pratiques pour 2025.

#Qu’est-ce que la PPV ?

#Définition et historique

La Prime de Partage de la Valeur est une prime exceptionnelle que l’employeur peut verser à ses salariés. Elle bénéficie d’exonérations sociales et fiscales sous certaines conditions.

Historique des appellations :

- 2018 : Prime exceptionnelle de pouvoir d’achat (PEPA)

- 2019-2021 : Prime Macron

- 2022+ : Prime de Partage de la Valeur (PPV)

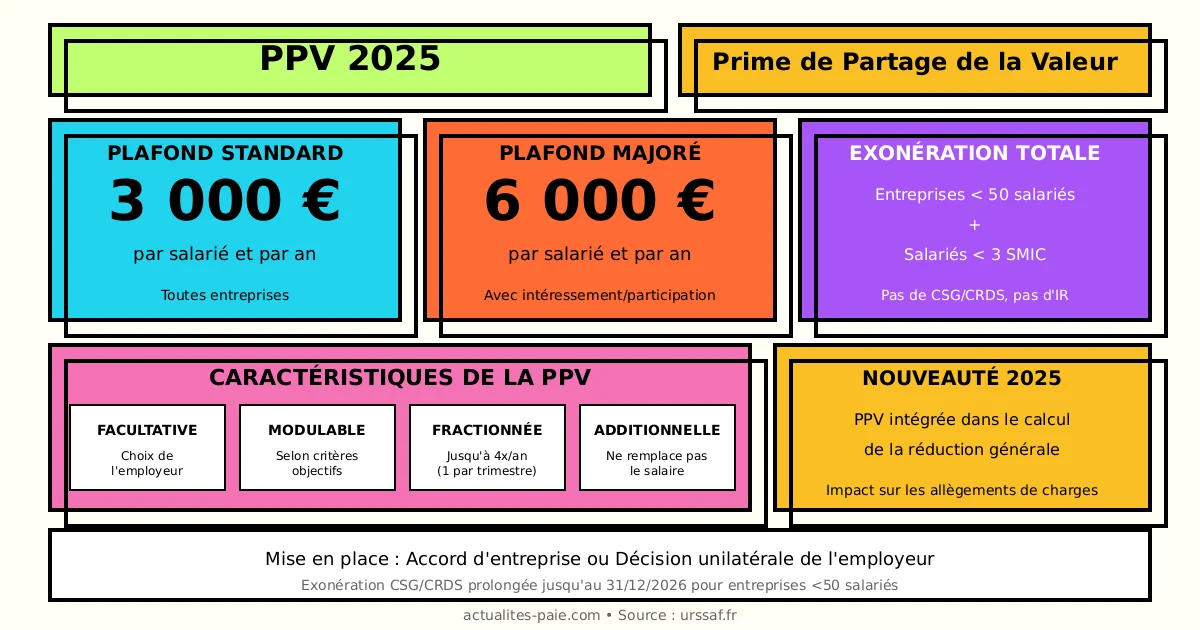

#Caractéristiques principales

| Caractéristique | Description |

|---|---|

| Facultative | L’employeur n’est pas obligé de la verser |

| Modulable | Montant variable selon critères objectifs |

| Exonérée | Sous conditions de plafond et d’effectif |

| Fractionnée | Possibilité de verser en plusieurs fois |

#Différence avec le 13ème mois

La PPV se distingue du 13ème mois ou d’une prime classique :

| Élément | PPV | Prime classique |

|---|---|---|

| Cotisations | Exonérées (sous plafonds) | Soumises |

| Impôt sur le revenu | Exonéré (entreprises <50) | Soumis |

| Intégration allègements | Oui depuis 2024 | Oui |

#Qui peut en bénéficier ?

#Salariés éligibles

Tous les salariés peuvent bénéficier de la PPV :

- CDI et CDD

- Temps plein et temps partiel

- Apprentis et contrats de professionnalisation

- Intérimaires (via l’entreprise utilisatrice)

#Condition de présence

L’employeur peut conditionner le versement de la PPV à une condition de présence à la date de versement ou à une date fixée par l’accord/décision.

Il peut également moduler le montant selon :

- La rémunération

- L’ancienneté

- Le temps de présence effective

- La classification

#Plafond de rémunération

Aucun plafond de rémunération n’est requis pour verser la PPV. En revanche, les exonérations sont plus avantageuses pour les salariés dont la rémunération est inférieure à 3 SMIC.

#Plafonds d’exonération 2025

#Montant maximum exonéré

| Situation | Plafond d’exonération |

|---|---|

| Entreprise standard | 3 000 € par an |

| Entreprise avec intéressement | 6 000 € par an |

| Entreprise avec participation | 6 000 € par an |

#Conditions pour le plafond majoré (6 000 €)

Le plafond de 6 000 € s’applique si l’entreprise dispose :

- D’un accord d’intéressement à la date de versement, OU

- D’un accord de participation (y compris volontaire pour les <50 salariés), OU

- D’un plan d’épargne salariale (PEE, PERCO, PERECO)

Pour les entreprises de moins de 50 salariés, la simple mise en place d’un de ces dispositifs suffit pour bénéficier du plafond majoré.

#Exonérations sociales

La PPV est exonérée de :

| Cotisation | Exonération |

|---|---|

| Cotisations salariales | Oui (jusqu’au plafond) |

| Cotisations patronales | Oui (jusqu’au plafond) |

| CSG/CRDS | Partielle (voir ci-dessous) |

| Forfait social | Non pour <50 sal., 20% pour ≥50 |

#CSG/CRDS

Pour les entreprises de moins de 50 salariés et les salariés gagnant moins de 3 SMIC :

- CSG/CRDS exonérées jusqu’au 31 décembre 2026

Pour les autres :

- CSG/CRDS dues (9,70%)

#Régime social et fiscal détaillé

#Entreprises de moins de 50 salariés

| Salarié < 3 SMIC | Salarié ≥ 3 SMIC |

|---|---|

| Exonération totale | CSG/CRDS dues |

| Pas de CSG/CRDS | 9,70% |

| Pas d’impôt | Impôt sur le revenu dû |

#Entreprises de 50 salariés et plus

| Salarié < 3 SMIC | Salarié ≥ 3 SMIC |

|---|---|

| Forfait social 20% | Forfait social 20% |

| CSG/CRDS dues | CSG/CRDS dues |

| Impôt dû | Impôt dû |

Pour calculer le coût réel de votre PPV, utilisez QuickPaie Business.

#Nouveautés 2025

#Intégration dans le calcul des allègements

Depuis 2024, la PPV est intégrée dans la rémunération pour le calcul de la réduction générale de cotisations. Concrètement :

- La PPV augmente la rémunération de référence

- Cela peut réduire le coefficient de la réduction générale

- Impact surtout pour les salaires proches de 1,6 SMIC

#Exemple d’impact

Situation : Salarié au SMIC (1 801,80 €) + PPV de 1 000 €

Sans PPV :

- Réduction générale = 1 801,80 € × 0,3194 = 575 €

Avec PPV :

- Rémunération totale = 2 801,80 €

- Nouveau coefficient ≈ 0,12

- Réduction générale = 2 801,80 € × 0,12 = 336 €

La PPV réduit donc les allègements de cotisations du mois de versement.

#Obligation pour certaines entreprises

La loi sur le partage de la valeur (29 novembre 2023) impose à certaines entreprises de mettre en place un dispositif de partage de la valeur :

| Effectif | Bénéfice net fiscal | Obligation |

|---|---|---|

| 11-49 salariés | ≥ 1% du CA pendant 3 ans | Oui, dès 2025 |

| ≥ 50 salariés | - | Participation obligatoire |

Les entreprises concernées doivent choisir parmi : PPV, intéressement, participation, abondement PEE/PERCO.

#Comment mettre en place la PPV

#Modes de mise en place

La PPV peut être mise en place par :

- Accord d’entreprise : négocié avec les délégués syndicaux ou le CSE

- Décision unilatérale : après information du CSE (si existant)

#Contenu de l’accord ou de la décision

L’accord ou la décision doit préciser :

- Le montant de la prime (fixe ou variable)

- Les critères de modulation éventuels

- La date de versement (ou les dates si fractionnement)

- Les bénéficiaires (tous ou certains salariés)

#Versement fractionné

La PPV peut être versée en une ou plusieurs fois au cours de l’année civile, dans la limite de un versement par trimestre :

- Maximum 4 versements par an

- Le total ne doit pas dépasser le plafond annuel

#Déclaration en DSN

#Blocs et rubriques concernés

La PPV est déclarée en DSN :

| Bloc | Rubrique | Valeur |

|---|---|---|

| S21.G00.51 | Type | 910 (PPV exonérée) |

| S21.G00.51 | Montant | Montant brut |

| S21.G00.81 | CTP | 510 (PPV) |

#Points d’attention

- Déclarer la PPV distinctement des autres éléments de rémunération

- Vérifier l’application des exonérations selon l’effectif

- Intégrer la PPV dans le calcul de la réduction générale

Pour une DSN conforme, QuickDSN intègre automatiquement les bonnes rubriques.

#FAQ : Questions fréquentes sur la PPV 2025

#La PPV est-elle obligatoire ?

Non, la PPV reste facultative pour l’employeur. Cependant, certaines entreprises de 11-49 salariés réalisant des bénéfices récurrents devront mettre en place un dispositif de partage de la valeur (PPV ou autre) à partir de 2025.

#Puis-je verser 2 PPV par an ?

Oui, vous pouvez verser plusieurs PPV par an, dans la limite du plafond annuel (3 000 € ou 6 000 €). Le versement peut être fractionné en 4 fois maximum (une fois par trimestre).

#La PPV compte-t-elle pour la retraite ?

Non, la PPV exonérée de cotisations ne génère pas de droits à la retraite. C’est l’une des contreparties de l’exonération.

#Tous les salariés doivent-ils recevoir la même PPV ?

Non, le montant peut être modulé selon des critères objectifs : rémunération, ancienneté, temps de présence, classification. En revanche, les critères discriminatoires sont interdits.

#La PPV est-elle soumise à l’impôt sur le revenu ?

Pour les entreprises de moins de 50 salariés et les salariés gagnant moins de 3 SMIC : non (jusqu’au 31/12/2026). Pour les autres : oui.

#La PPV remplace-t-elle une prime existante ?

Non, la PPV ne peut pas se substituer à un élément de rémunération existant (salaire, prime prévue par accord ou usage). Elle doit s’ajouter aux éléments habituels.

#Conclusion

La Prime de Partage de la Valeur 2025 reste un outil attractif pour récompenser les salariés avec un coût maîtrisé pour l’employeur. Les plafonds d’exonération (3 000 € ou 6 000 €) permettent de verser une prime significative en limitant les charges.

Les points clés à retenir pour 2025 :

- Plafonds : 3 000 € (standard) ou 6 000 € (avec intéressement/participation)

- Exonération totale : entreprises <50 salariés, salariés <3 SMIC

- Intégration dans le calcul de la réduction générale

- Nouvelle obligation : pour certaines PME bénéficiaires

Pour mettre en place et déclarer votre PPV en toute conformité, utilisez QuickPaie Business ou consultez notre guide sur comment créer une fiche de paie.