Le prélèvement à la source 2025 évolue avec de nouveaux barèmes et l’introduction du taux individualisé automatique pour les couples. Ces changements impactent directement le net à payer de vos salariés et nécessitent une vigilance particulière dans la gestion de la paie.

Dans ce guide complet, découvrez les taux applicables en 2025, le calendrier des évolutions et comment les intégrer dans vos bulletins de paie.

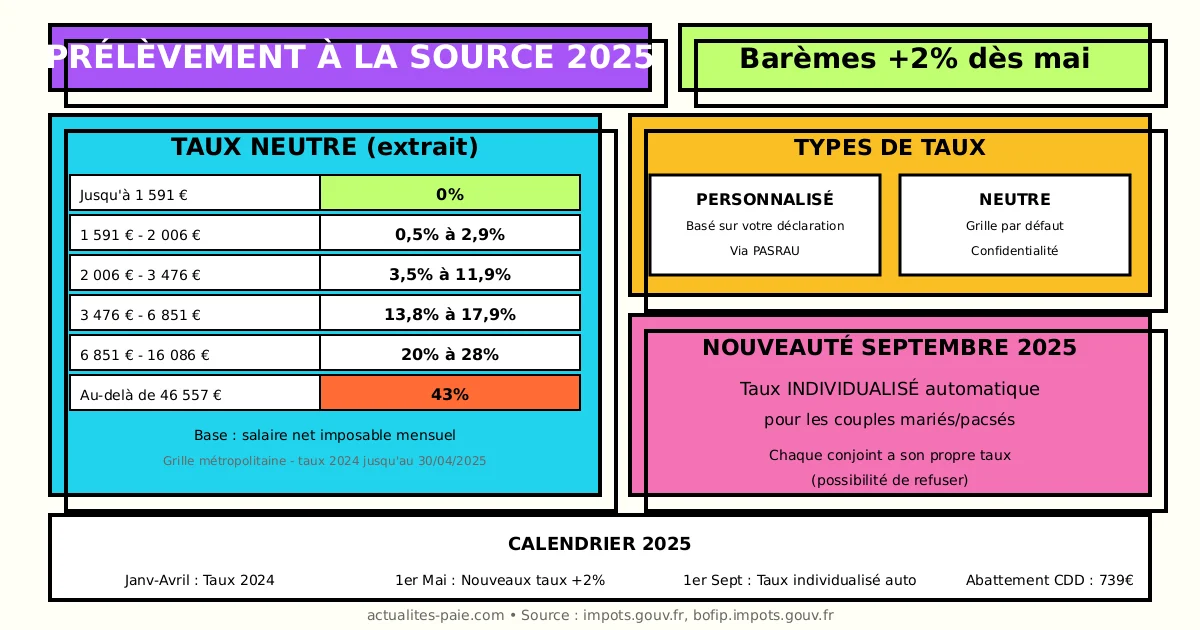

#Le PAS en 2025 : ce qui change

#Revalorisation des barèmes

Le barème du prélèvement à la source 2025 est revalorisé de +2% pour tenir compte de l’inflation. Cette revalorisation concerne :

- Les tranches du taux neutre (grille par défaut)

- Les seuils d’application

- Les abattements pour les CDD courts

Cependant, cette revalorisation n’entre en vigueur qu’au 1er mai 2025. Les taux 2024 restent applicables jusqu’au 30 avril.

#Calendrier des évolutions

| Date | Évolution |

|---|---|

| Janvier-avril 2025 | Taux 2024 maintenus |

| 1er mai 2025 | Nouveau barème +2% |

| 1er septembre 2025 | Taux individualisé automatique |

#Pourquoi ce décalage ?

Le décalage au 1er mai s’explique par le processus législatif. La loi de finances pour 2025 n’ayant été adoptée qu’en fin d’année, les nouveaux barèmes n’ont pas pu être mis en œuvre dès janvier.

Ce décalage implique une vigilance particulière : vos logiciels de paie doivent basculer sur les nouveaux taux au 1er mai.

#Nouveaux taux neutres (mai 2025)

#Grille du taux neutre métropolitain

Le taux neutre s’applique lorsque l’administration fiscale n’a pas communiqué de taux personnalisé, notamment pour :

- Les nouveaux salariés

- Les salariés qui n’ont pas déclaré leurs revenus

- Les salariés qui ont opté pour le taux neutre (confidentialité)

| Base mensuelle nette imposable | Taux 2025 (dès mai) |

|---|---|

| Jusqu’à 1 591 € | 0% |

| De 1 591 € à 1 653 € | 0,5% |

| De 1 653 € à 1 759 € | 1,3% |

| De 1 759 € à 1 877 € | 2,1% |

| De 1 877 € à 2 006 € | 2,9% |

| De 2 006 € à 2 113 € | 3,5% |

| De 2 113 € à 2 253 € | 4,1% |

| De 2 253 € à 2 666 € | 5,3% |

| De 2 666 € à 3 052 € | 7,5% |

| De 3 052 € à 3 476 € | 9,9% |

| De 3 476 € à 3 913 € | 11,9% |

| De 3 913 € à 4 566 € | 13,8% |

| De 4 566 € à 5 475 € | 15,8% |

| De 5 475 € à 6 851 € | 17,9% |

| De 6 851 € à 8 557 € | 20% |

| De 8 557 € à 11 877 € | 24% |

| De 11 877 € à 16 086 € | 28% |

| De 16 086 € à 25 251 € | 33% |

| De 25 251 € à 46 557 € | 38% |

| Au-delà de 46 557 € | 43% |

#Grille DOM (hors Guyane/Mayotte)

Les DOM bénéficient de taux réduits :

| Base mensuelle nette imposable | Taux 2025 |

|---|---|

| Jusqu’à 1 825 € | 0% |

| De 1 825 € à 1 936 € | 0,5% |

| De 1 936 € à 2 104 € | 1,3% |

| … | … |

#Grille Guyane/Mayotte

Ces départements ont des grilles spécifiques encore plus avantageuses compte tenu du coût de la vie local.

Pour calculer précisément le net après PAS, utilisez calcul-salaire-brut-net.com.

#Taux personnalisé vs taux neutre

#Le taux personnalisé

Le taux personnalisé est calculé par l’administration fiscale sur la base de la dernière déclaration de revenus du foyer fiscal. Il tient compte :

- Des revenus du foyer (salaires, revenus fonciers, etc.)

- De la situation familiale (quotient familial)

- Des réductions et crédits d’impôt

Ce taux est transmis automatiquement à l’employeur via le flux PASRAU (retour DSN).

#Le taux neutre par choix

Le salarié peut demander l’application du taux neutre pour préserver la confidentialité de ses revenus auprès de son employeur. Dans ce cas :

- L’employeur applique la grille par défaut

- Le salarié régularise directement avec le fisc (acomptes mensuels)

- Le choix se fait sur impots.gouv.fr

#Avantages et inconvénients

| Option | Avantage | Inconvénient |

|---|---|---|

| Taux personnalisé | Prélèvement au plus juste | Employeur connaît la situation fiscale |

| Taux neutre | Confidentialité | Souvent plus élevé, régularisation à gérer |

#Taux individualisé automatique (septembre 2025)

#Nouvelle mesure pour les couples

À partir du 1er septembre 2025, le taux individualisé devient automatique pour les couples mariés ou pacsés soumis à imposition commune.

Jusqu’alors, le taux du foyer était identique pour les deux conjoints. Désormais, chaque conjoint aura un taux calculé en fonction de ses propres revenus.

#Exemple concret

Situation : couple marié, Conjoint A gagne 4 000 €/mois, Conjoint B gagne 2 000 €/mois.

| Avant septembre 2025 | Après septembre 2025 |

|---|---|

| Taux unique : 8% pour les deux | Conjoint A : 11% |

| Conjoint B : 4% |

L’impôt total du foyer reste identique, mais la répartition du prélèvement est plus équitable.

#Possibilité de refuser

Les couples peuvent refuser le taux individualisé automatique et conserver un taux commun. Cette option se gère sur impots.gouv.fr.

#Cas particuliers

#CDD courts et intérimaires

Les contrats de courte durée (CDD ≤ 2 mois, intérim) bénéficient d’un abattement sur l’assiette du PAS :

- Abattement 2025 : 739 € (revalorisé au 1er mai)

- Cet abattement évite un prélèvement excessif sur des revenus ponctuels

#Apprentis

Les apprentis bénéficient d’une exonération d’impôt sur leur rémunération dans la limite du SMIC annuel. Le PAS ne s’applique donc que sur la part excédentaire.

Depuis mars 2025, cette exonération fiscale est maintenue même si le seuil de cotisations sociales a changé (50% du SMIC).

#Stagiaires gratifiés

Les gratifications de stage inférieures à la franchise légale (environ 600 €/mois) sont exonérées d’impôt. Au-delà, le PAS s’applique sur la partie excédentaire avec le taux neutre.

#Revenus de remplacement

Les indemnités journalières (maladie, maternité) sont soumises au PAS avec le taux transmis par l’employeur à la CPAM.

#Gestion du PAS en paie

#Calcul de la base imposable

La base du PAS correspond au salaire net imposable :

Base PAS = Salaire brut

- Cotisations salariales obligatoires

- Part déductible de la CSG

+ Certains éléments (mutuelle patronale, etc.)Cette base diffère du net à payer et du montant net social.

#Application du taux

L’employeur applique le taux reçu via PASRAU ou le taux neutre à défaut :

PAS = Base imposable × Taux applicableLe montant est ensuite retenu sur le salaire et reversé à l’État via la DSN.

#Mention sur le bulletin

Le bulletin de paie 2025 doit mentionner clairement :

- La base imposable

- Le taux appliqué (et sa nature : personnalisé ou neutre)

- Le montant prélevé

- Le cumul annuel

QuickPaie Express génère automatiquement ces mentions conformément à la réglementation.

#Déclaration en DSN

#Transmission du PAS

Le prélèvement à la source est déclaré en DSN dans le bloc S21.G00.50 :

| Rubrique | Contenu |

|---|---|

| S21.G00.50.001 | Date de versement |

| S21.G00.50.002 | Rémunération nette fiscale |

| S21.G00.50.004 | Taux de PAS |

| S21.G00.50.006 | Type de taux (personnalisé, neutre) |

| S21.G00.50.009 | Montant de PAS |

#Réception du taux (PASRAU)

Le taux personnalisé est reçu via le flux retour PASRAU après chaque DSN mensuelle. Ce flux contient :

- Le NIR du salarié

- Le taux applicable

- La date de validité

- L’identifiant du taux

#Erreurs courantes

Les erreurs fréquentes sur le PAS en DSN :

- Base imposable erronée : vérifier le calcul du net fiscal

- Taux non mis à jour : intégrer le PASRAU chaque mois

- CDD sans abattement : appliquer l’abattement contrats courts

- Cumul annuel incorrect : contrôler les régularisations

#FAQ : Questions fréquentes sur le PAS 2025

#Les taux changent-ils au 1er janvier 2025 ?

Non, les taux 2024 sont maintenus jusqu’au 30 avril 2025. La revalorisation +2% entre en vigueur au 1er mai 2025.

#Comment savoir quel taux appliquer à un nouveau salarié ?

Pour un nouveau salarié, appliquez le taux neutre de la grille (selon sa rémunération) en attendant de recevoir son taux personnalisé via PASRAU. Le premier flux arrive généralement le mois suivant l’embauche.

#Le taux individualisé est-il obligatoire pour les couples ?

À partir de septembre 2025, le taux individualisé devient la règle par défaut pour les couples. Ceux qui souhaitent conserver un taux commun doivent le demander expressément sur impots.gouv.fr.

#Que faire si le salarié conteste son taux de PAS ?

Le taux de PAS est fixé par l’administration fiscale, pas par l’employeur. Orientez le salarié vers son espace personnel sur impots.gouv.fr pour :

- Modifier son taux

- Opter pour le taux neutre

- Signaler une erreur

#L’abattement CDD courts évolue-t-il ?

Oui, l’abattement pour les CDD courts passe à 739 € au 1er mai 2025 (contre 723 € en 2024).

#Conclusion

Le prélèvement à la source 2025 se caractérise par deux évolutions majeures :

- Revalorisation +2% des barèmes au 1er mai 2025

- Taux individualisé automatique pour les couples dès septembre 2025

Pour les employeurs, les points d’attention sont :

- Maintenir les taux 2024 jusqu’au 30 avril

- Mettre à jour les logiciels pour le 1er mai

- Informer les salariés mariés/pacsés de l’individualisation automatique

Pour un calcul précis du net après prélèvement à la source, consultez calcul-salaire-brut-net.com ou utilisez QuickPaie Express pour vos bulletins de paie conformes.