Le plafond de la Sécurité sociale 2026 est revalorisé au 1er janvier. Cette évolution impacte le calcul des cotisations plafonnées, les tranches de retraite complémentaire et de nombreux seuils sociaux.

Dans ce guide complet, découvrez les nouveaux montants du PMSS et du PASS 2026, leur impact sur les cotisations et les paramètres de paie à mettre à jour.

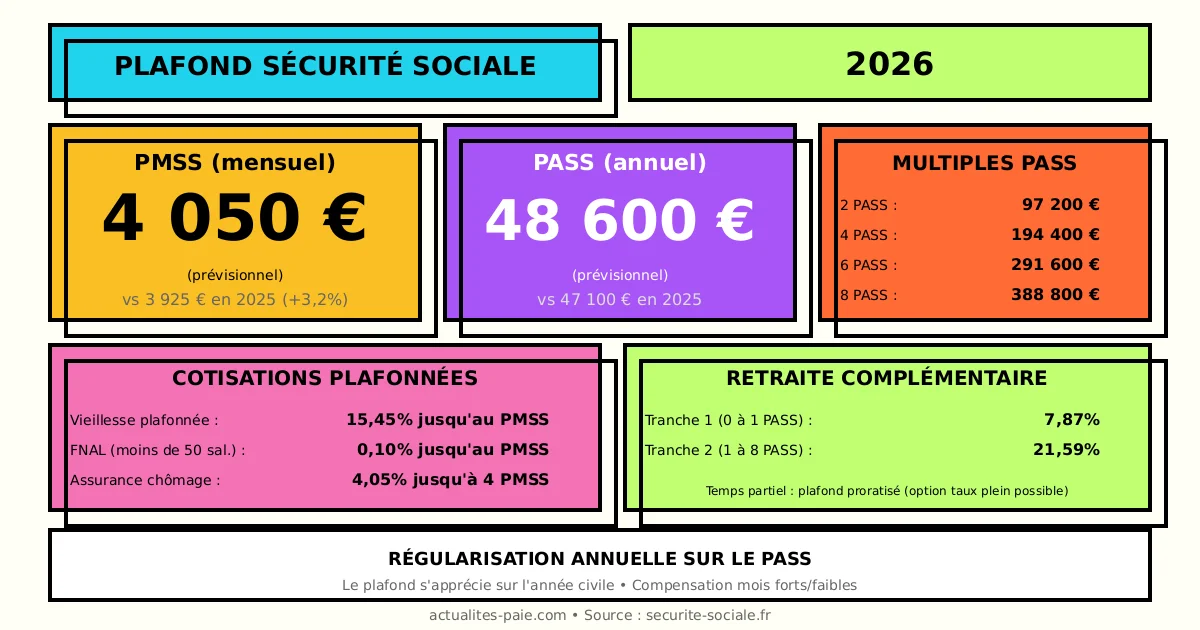

#Montants du plafond 2026

#Plafond mensuel (PMSS)

| Période | PMSS |

|---|---|

| 2025 | 3 925 € |

| 2026 (prévisionnel) | ~4 050 € |

| Évolution | +3,2% environ |

#Plafond annuel (PASS)

| Période | PASS |

|---|---|

| 2025 | 47 100 € |

| 2026 (prévisionnel) | ~48 600 € |

| Évolution | +3,2% environ |

#Autres plafonds

| Période | Plafond journalier | Plafond horaire |

|---|---|---|

| 2026 | ~223 € | ~27 € |

Montants définitifs publiés en décembre 2025

#Impact sur les cotisations

#Cotisations plafonnées

Les cotisations concernées par le plafond :

| Cotisation | Assiette | Taux |

|---|---|---|

| Vieillesse plafonnée | Jusqu’au PMSS | 15,45% |

| FNAL (< 50 sal.) | Jusqu’au PMSS | 0,10% |

| Assurance chômage | Jusqu’à 4 PMSS | 4,05% |

#Exemple de calcul

Salarié à 5 000 €/mois brut en 2026 :

- Cotisation vieillesse plafonnée : 4 050 € × 15,45% = 625,73 €

- (et non 5 000 € × 15,45%)

La différence (5 000 - 4 050 = 950 €) n’est pas soumise à la cotisation plafonnée.

#Tranches de retraite complémentaire

#Nouvelle structure 2026

| Tranche | Définition | Plafond 2026 |

|---|---|---|

| Tranche 1 | 0 à 1 PASS | 0 à 48 600 € |

| Tranche 2 | 1 à 8 PASS | 48 600 à 388 800 € |

#Taux AGIRC-ARRCO 2026

| Tranche | Taux global | Part salariale | Part patronale |

|---|---|---|---|

| T1 | 7,87% | 3,15% | 4,72% |

| T2 | 21,59% | 8,64% | 12,95% |

Pour calculer vos cotisations retraite, utilisez QuickPaie Express.

#Seuils impactés

#Avantages en nature

Le plafond impacte certaines limites d’évaluation :

| Avantage | Référence |

|---|---|

| Véhicule électrique (abattement) | En % du PMSS |

| Logement (barèmes) | Tranches en % PMSS |

#Indemnités et franchises

| Élément | Seuil en PASS |

|---|---|

| Indemnité licenciement exonérée | 2 PASS max |

| Indemnité rupture conventionnelle | 2 PASS max |

| Maximum exonéré (toutes indemnités) | 6 PASS |

#Participation et intéressement

| Dispositif | Plafond |

|---|---|

| Participation individuelle | 75% PASS |

| Intéressement individuel | 75% PASS |

| Cumul participation + intéressement | 75% PASS |

#Cas du temps partiel

#Proratisation du plafond

Pour un temps partiel, le plafond est proratisé :

Plafond temps partiel = PMSS × (Heures contractuelles / 151,67)#Exemple

Salarié à 80% (121,33 heures) :

- Plafond proratisé : 4 050 € × (121,33 / 151,67) = 3 240 €

#Option de non-proratisation

L’employeur peut, avec l’accord du salarié, ne pas proratiser le plafond. Cette option est avantageuse pour la retraite mais augmente les cotisations.

#Régularisation annuelle

#Principe

Les cotisations plafonnées se calculent sur l’année entière :

- Plafond annuel = 12 × PMSS

- Régularisation en fin d’année si nécessaire

#Cas des salaires variables

| Mois | Salaire | Plafond | Écart |

|---|---|---|---|

| Janvier | 3 500 € | 4 050 € | +550 € |

| Février | 5 000 € | 4 050 € | -950 € |

| Cumul | 8 500 € | 8 100 € | -400 € |

La régularisation prend en compte le cumul annuel.

#Mise à jour des logiciels

#Paramètres à modifier

| Paramètre | Valeur 2026 |

|---|---|

| PMSS | ~4 050 € |

| PASS | ~48 600 € |

| Plafond journalier | ~223 € |

| Plafond horaire | ~27 € |

#Calendrier

| Étape | Date |

|---|---|

| Publication officielle | Mi-décembre 2025 |

| Mise à jour logiciel | Avant paie janvier |

| Application | 1er janvier 2026 |

#FAQ : Plafond SS 2026

#Pourquoi le plafond augmente-t-il ?

Le plafond est revalorisé chaque année en fonction de l’évolution des salaires. Cette augmentation reflète la hausse générale des rémunérations.

#Mon salaire est supérieur au plafond, suis-je concerné ?

Oui, pour les cotisations plafonnées (vieillesse notamment), seule la part de votre salaire inférieure au plafond est soumise. La part excédentaire est soumise uniquement aux cotisations déplafonnées.

#Le plafond impacte-t-il ma retraite ?

Oui, les cotisations retraite de base et complémentaire sont calculées par rapport au plafond. Un salaire supérieur au plafond ne génère pas de droits supplémentaires sur la part plafonnée.

#Comment est calculé le plafond temps partiel ?

Le plafond est proratisé selon le rapport heures contractuelles / durée légale. Un accord entre employeur et salarié peut maintenir le plafond à taux plein.

#La régularisation annuelle est-elle obligatoire ?

Oui, le plafond s’apprécie sur l’année civile. Les mois où le salaire dépasse le PMSS peuvent être compensés par les mois où il est inférieur.

#Récapitulatif 2026

#Montants clés (prévisionnels)

| Élément | Montant 2026 |

|---|---|

| PMSS | ~4 050 € |

| PASS | ~48 600 € |

| 2 PASS | ~97 200 € |

| 4 PASS | ~194 400 € |

| 8 PASS | ~388 800 € |

#Applications

| Utilisation | Référence |

|---|---|

| Vieillesse plafonnée | PMSS |

| Retraite T1 | PASS |

| Retraite T2 | 1 à 8 PASS |

| Indemnités exonérées | 2 à 6 PASS |

#Conclusion

Le plafond de Sécurité sociale 2026 augmente d’environ 3,2%. Les points clés à retenir :

- PMSS : environ 4 050 €/mois

- PASS : environ 48 600 €/an

- Cotisations plafonnées : vieillesse, FNAL

- Retraite : nouvelles tranches T1/T2

- Temps partiel : proratisation applicable

Pour intégrer automatiquement les nouveaux plafonds 2026 dans vos bulletins de paie, utilisez QuickPaie Express qui met à jour les paramètres dès leur publication officielle.