Les heures supplémentaires constituent un élément clé de la rémunération variable en 2025. Leur régime fiscal et social avantageux, maintenu depuis 2019, permet aux salariés de bénéficier d’exonérations significatives. Ce guide détaille les règles de calcul, les majorations applicables et les limites à respecter.

Dans ce guide complet, découvrez tout ce qu’il faut savoir sur les heures supplémentaires en 2025 : définition, calcul, plafonds et déclaration.

#Définition des heures supplémentaires

#Qu’est-ce qu’une heure supplémentaire ?

Une heure supplémentaire est une heure de travail effectuée au-delà de la durée légale de 35 heures par semaine (ou de la durée conventionnelle si elle est inférieure).

#Conditions de validité

| Condition | Exigence |

|---|---|

| Demande de l’employeur | Obligatoire |

| Au-delà de 35h/semaine | Par principe |

| Respect du contingent | Sauf COR |

| Limites maximales | 10h/jour, 48h/semaine |

#Heures supplémentaires vs heures complémentaires

| Type | Contrat | Définition |

|---|---|---|

| Heures supplémentaires | Temps plein | > 35h/semaine |

| Heures complémentaires | Temps partiel | > durée contractuelle |

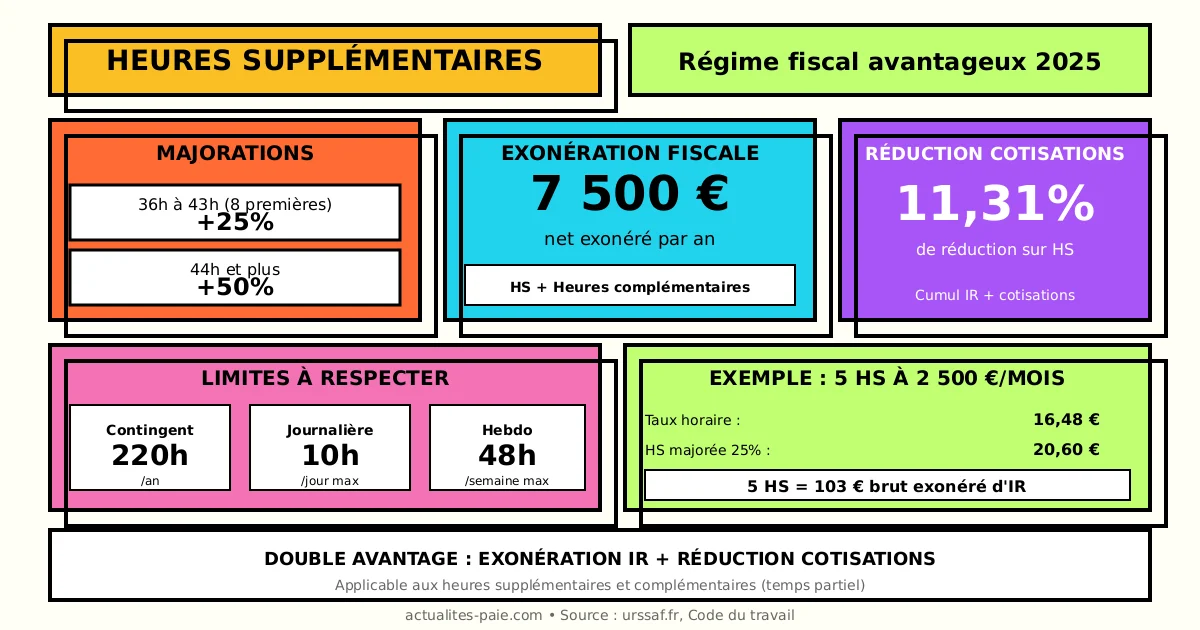

#Majorations des heures supplémentaires

#Taux de majoration légaux

| Rang | Heures | Majoration légale |

|---|---|---|

| De 36h à 43h | 8 premières HS | 25% |

| À partir de 44h | HS suivantes | 50% |

#Taux conventionnels

Un accord d’entreprise ou de branche peut prévoir des taux différents, avec un minimum de 10% :

| Accord | Majoration possible |

|---|---|

| Branche | Variable (min 10%) |

| Entreprise | Variable (min 10%) |

| À défaut | 25% puis 50% |

Exemple CCN Métallurgie : 25% pour toutes les heures supplémentaires.

#Calcul de la majoration

Base de calcul : salaire horaire brut

Salaire horaire = Salaire mensuel brut / 151,67Exemple : Salarié à 2 500 €/mois, 5 heures supplémentaires

- Taux horaire : 2 500 / 151,67 = 16,48 €

- HS majorées 25% : 16,48 × 1,25 = 20,60 €

- Total 5 HS : 5 × 20,60 = 103,00 €

#Contingent annuel d’heures supplémentaires

#Définition du contingent

Le contingent annuel est le nombre maximum d’heures supplémentaires pouvant être effectuées sans contrepartie obligatoire en repos (COR).

| Source | Contingent |

|---|---|

| Légal (défaut) | 220 heures/an |

| Conventionnel | Variable |

| Accord entreprise | Prioritaire |

#Au-delà du contingent

Les heures effectuées au-delà du contingent donnent droit à une contrepartie obligatoire en repos (COR) :

| Effectif entreprise | COR due |

|---|---|

| ≤ 20 salariés | 50% de l’heure |

| > 20 salariés | 100% de l’heure |

Exemple : 1 heure au-delà du contingent dans une entreprise de 50 salariés = 1 heure de repos compensateur.

#Dépassement et consultation CSE

Le dépassement du contingent nécessite :

- Consultation préalable du CSE

- Information individuelle du salarié

- Suivi dans un compteur spécifique

#Exonération fiscale des heures supplémentaires

#Principe de l’exonération

Depuis 2019, les heures supplémentaires bénéficient d’une exonération d’impôt sur le revenu dans la limite annuelle.

| Élément | Valeur 2025 |

|---|---|

| Plafond exonéré | 7 500 € net/an |

| Bénéficiaires | Tous salariés |

| Heures concernées | HS et HC |

#Heures éligibles

L’exonération s’applique à :

- Heures supplémentaires (temps plein)

- Heures complémentaires (temps partiel)

- Heures de récupération si majorées

- Temps de déplacement majoré (certains cas)

#Calcul de l’exonération

L’exonération porte sur la rémunération nette imposable des heures supplémentaires :

Montant exonéré = Brut HS - Cotisations HSExemple :

- Brut HS mensuel : 200 €

- Cotisations salariales : 44 € (22%)

- Net imposable HS : 156 €

- Exonéré d’IR : 156 € (dans la limite de 7 500 €/an)

Pour calculer automatiquement vos heures supplémentaires exonérées, utilisez QuickPaie Express.

#Réduction de cotisations salariales

#Taux de la réduction

Les heures supplémentaires bénéficient également d’une réduction de cotisations salariales :

| Cotisation | Réduction |

|---|---|

| Assurance vieillesse | 11,31% |

Cette réduction vient s’ajouter à l’exonération d’IR.

#Application pratique

| Élément | Sans réduction | Avec réduction |

|---|---|---|

| Brut HS | 100 € | 100 € |

| Cotisations standard | 22 € | 22 € |

| Réduction HS | - | -11,31 € |

| Net | 78 € | 89,31 € |

#Cumul avec d’autres dispositifs

La réduction HS est cumulable avec :

- Réduction générale de cotisations

- Exonérations spécifiques (JEI, ZRR, etc.)

#Limites et durées maximales

#Durée maximale quotidienne

| Limite | Durée |

|---|---|

| Légale | 10 heures/jour |

| Dérogation | 12 heures (accord) |

| Dérogation exceptionnelle | Autorisation inspection |

#Durée maximale hebdomadaire

| Période | Limite |

|---|---|

| Semaine isolée | 48 heures |

| Moyenne 12 semaines | 44 heures |

| Dérogation | 46 heures (accord) |

#Repos obligatoires

| Repos | Durée minimum |

|---|---|

| Quotidien | 11 heures consécutives |

| Hebdomadaire | 35 heures (24h + 11h) |

#Repos compensateur de remplacement

#Principe du RCR

L’employeur peut remplacer tout ou partie du paiement des heures supplémentaires par un repos compensateur équivalent.

| Majoration | Équivalent repos |

|---|---|

| 25% | 1h15 de repos pour 1h HS |

| 50% | 1h30 de repos pour 1h HS |

#Mise en place

Le RCR nécessite :

- Un accord collectif (entreprise ou branche)

- Ou à défaut, l’accord du salarié

#Prise du repos

| Élément | Règle |

|---|---|

| Délai de prise | 2 mois (sauf accord) |

| Forme | Journée ou demi-journée |

| Initiative | Salarié (accord employeur) |

#Cas particuliers

#Cadres au forfait jours

Les cadres au forfait jours ne comptabilisent pas d’heures supplémentaires au sens classique :

| Élément | Règle |

|---|---|

| Décompte | En jours |

| Jours supplémentaires | Au-delà de 218 jours |

| Majoration | 10% minimum |

| Exonération fiscale | Applicable |

#Temps partiel : heures complémentaires

| Limite | Plafond |

|---|---|

| Maximum | 1/3 de la durée contractuelle |

| Majoration 0-10% | 10% |

| Majoration au-delà | 25% |

#Apprentis

Les heures supplémentaires des apprentis suivent les règles de droit commun avec les mêmes majorations et exonérations.

#Déclaration en paie et DSN

#Mention sur le bulletin de paie

Le bulletin doit faire apparaître distinctement :

HEURES SUPPLÉMENTAIRES

HS 25% : 5h × 20,60 € 103,00 €

HS 50% : 2h × 24,72 € 49,44 €

-------------------------------------------

Total HS brut 152,44 €

Réduction cotis. HS -17,24 €#Déclaration DSN

| Bloc | Rubrique | Contenu |

|---|---|---|

| S21.G00.51 | 017 | Heures supplémentaires |

| S21.G00.51 | 026 | Réduction HS |

| S21.G00.52 | Spécifique | Exonération fiscale |

Pour une DSN conforme, QuickDSN intègre automatiquement ces éléments.

#Impact sur les autres éléments

#Calcul des IJSS

Les heures supplémentaires régulières entrent dans le calcul des indemnités journalières de Sécurité sociale.

#Calcul des congés payés

Les heures supplémentaires sont incluses dans l’assiette de calcul de l’indemnité de congés payés (méthode du 10e).

#Calcul de l’indemnité de licenciement

Les heures supplémentaires habituelles sont intégrées dans le salaire de référence.

#FAQ : Heures supplémentaires 2025

#L’employeur peut-il imposer des heures supplémentaires ?

Oui, dans le cadre de son pouvoir de direction, l’employeur peut imposer des heures supplémentaires dans les limites légales. Le refus du salarié peut constituer une faute, sauf motif légitime (garde d’enfant, problème de santé).

#Les heures supplémentaires sont-elles plafonnées ?

Oui, par le contingent annuel (220h par défaut) et par les durées maximales (10h/jour, 48h/semaine). Au-delà du contingent, un repos compensateur est dû.

#Comment fonctionne l’exonération fiscale ?

Les heures supplémentaires sont exonérées d’IR dans la limite de 7 500 € net par an. Au-delà de ce plafond, elles sont imposables normalement.

#Le repos compensateur remplace-t-il la majoration ?

Non, le repos compensateur de remplacement (RCR) remplace le paiement mais inclut la majoration. 1 heure majorée à 25% = 1h15 de repos.

#Les heures supplémentaires des cadres forfait jours sont-elles exonérées ?

Oui, les jours travaillés au-delà de 218 jours (avec accord du salarié) bénéficient de l’exonération fiscale, sous réserve d’une majoration de 10% minimum.

#Récapitulatif

#Majorations

| Heures | Taux légal |

|---|---|

| 36h à 43h | +25% |

| 44h et + | +50% |

#Exonérations

| Type | Montant |

|---|---|

| IR exonéré | 7 500 €/an max |

| Réduction cotisations | 11,31% |

#Limites

| Limite | Valeur |

|---|---|

| Contingent annuel | 220h |

| Journalière | 10h |

| Hebdomadaire | 48h |

| Moyenne 12 semaines | 44h |

#Conclusion

Les heures supplémentaires en 2025 restent un levier de rémunération attractif grâce aux exonérations fiscales et sociales. Les points clés à retenir :

- Majoration : 25% puis 50% (ou taux conventionnel min 10%)

- Exonération IR : jusqu’à 7 500 € net/an

- Réduction cotisations : 11,31% sur les HS

- Contingent : 220 heures/an par défaut

- Limites : 10h/jour, 48h/semaine

Pour calculer et déclarer vos heures supplémentaires en toute conformité, utilisez QuickPaie Express qui intègre automatiquement les majorations, exonérations et la génération des bulletins conformes.