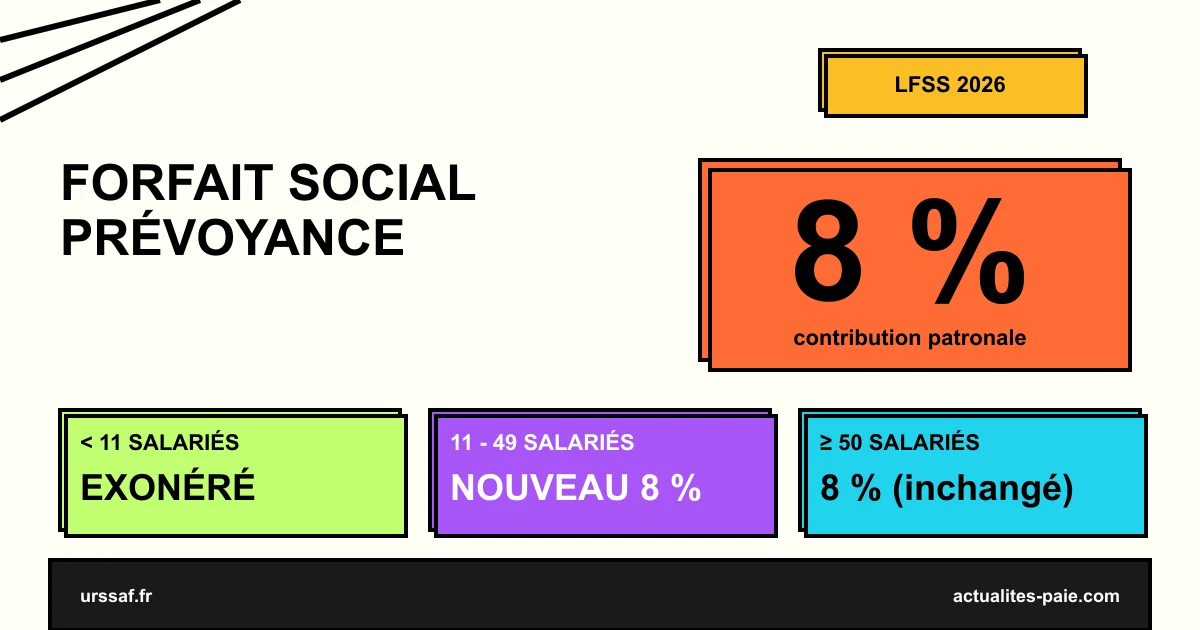

La loi de financement de la Sécurité sociale 2026 (LFSS) instaure une nouvelle contribution patronale : le forfait social de 8 % sur les contributions employeur au régime de prévoyance complémentaire. Cette mesure concerne les entreprises de 11 salariés et plus et vise à harmoniser le régime social des financements employeurs sur les couvertures collectives.

Dans ce guide, retrouvez les entreprises concernées, le calcul du forfait social, l’assiette précise retenue, les modalités de déclaration en DSN et un exemple chiffré pour mesurer l’impact financier.

#Qu’est-ce que le forfait social ?

#Définition et historique

Le forfait social est une contribution patronale créée par la loi de financement de la Sécurité sociale 2009. Il s’applique aux rémunérations ou gains exclus de l’assiette des cotisations de Sécurité sociale, mais assujettis à la CSG sur les revenus d’activité.

Concrètement, il vise les éléments de rémunération périphériques qui bénéficient d’avantages sociaux et fiscaux, sans pour autant être de la rémunération soumise aux cotisations.

#Taux applicables en 2026

| Assiette | Taux forfait social |

|---|---|

| Intéressement (≥ 250 salariés) | 20 % |

| Participation (≥ 50 salariés) | 20 % |

| Abondement PEE/PERCO (≥ 250 salariés) | 20 % |

| Contributions patronales retraite supplémentaire | 16 % ou 20 % |

| Indemnités de rupture conventionnelle (part > 30 % part exonérée) | 20 % |

| Contributions patronales prévoyance (NOUVEAU) | 8 % |

| Prestations CSE (sous conditions) | 0 % |

#TPE et PME exonérées

Depuis 2019, les entreprises de moins de 50 salariés bénéficient d’une exonération totale du forfait social sur l’intéressement, et les entreprises de moins de 250 sur la participation. Le nouveau forfait social prévoyance reprend une logique de seuil similaire.

#Le forfait social prévoyance instauré en 2026

#Les contributions visées

Le forfait social de 8 % s’applique aux contributions patronales finançant :

- Les régimes collectifs obligatoires de prévoyance complémentaire (incapacité, invalidité, décès)

- Les contrats responsables souscrits dans le cadre d’un accord collectif

- Les contributions patronales de prévoyance des dirigeants assimilés salariés

#Entreprises concernées

| Effectif | Forfait social prévoyance |

|---|---|

| Moins de 11 salariés | Exonéré |

| 11 à 49 salariés | 8 % (nouveau) |

| 50 salariés et plus | 8 % (était déjà à 8 % depuis 2012) |

L’extension aux entreprises de 11 à 49 salariés constitue la principale nouveauté de la LFSS 2026. Auparavant, ces structures étaient totalement exonérées du forfait social sur la prévoyance.

#Décompte des effectifs

L’effectif retenu est l’effectif salarié annuel moyen (ESA) calculé selon les règles de l’article L130-1 du Code de la Sécurité sociale. La règle des 5 années consécutives s’applique pour le franchissement à la hausse du seuil de 11.

Pour comprendre les autres mesures de la LFSS 2026, consultez notre article dédié.

#Assiette et calcul du forfait social prévoyance

#L’assiette retenue

Le forfait social s’applique à la contribution patronale brute versée à l’organisme de prévoyance, hors part salariale.

| Exclusions de l’assiette | Détail |

|---|---|

| Part salariale | Toujours exclue |

| Frais de gestion | Selon contrat |

| Surcomplémentaire individuelle | Hors champ |

| Mutuelle santé | Non concernée (autre régime) |

#Calcul mensuel

Forfait social mensuel = Contribution employeur prévoyance × 8 %#Exemple chiffré : entreprise 25 salariés

| Élément | Montant |

|---|---|

| Contribution employeur prévoyance mensuelle | 1 250 € (50 €/salarié × 25) |

| Forfait social 8 % | 1 250 × 8 % = 100 €/mois |

| Forfait social annuel | 1 200 € |

Pour une PME de 25 salariés, le coût annuel s’établit à environ 1 200 €, soit 48 € par salarié et par an.

Pour gérer la prévoyance et le forfait social en automatique sur vos bulletins, QuickPaie Business intègre les paramétrages 2026.

#Régime social complet de la prévoyance

#Les contributions employeur prévoyance

Les contributions patronales prévoyance bénéficient déjà d’un régime social spécifique :

| Contribution | Exonération de cotisations |

|---|---|

| Plafonnée à 6 % PSS + 1,5 % rémunération brute | Exonérée de cotisations Sécurité sociale |

| Au-delà du plafond | Soumise aux cotisations |

| Toute contribution | Soumise à CSG-CRDS sur la totalité |

| Toute contribution (11+ salariés) | Soumise au forfait social 8 % (nouveau 2026) |

#Articulation avec la CSG-CRDS

| Contribution | Taux applicable |

|---|---|

| CSG (sur 100 % de la part patronale) | 9,2 % |

| CRDS (sur 100 % de la part patronale) | 0,5 % |

| Forfait social (entreprises 11+) | 8 % |

| Total prélèvements | 17,7 % |

Les contributions patronales prévoyance restent ainsi plus avantageuses qu’une rémunération brute classique (~46 % de charges).

#Déclaration en DSN

#Le CTP dédié

Le forfait social prévoyance est déclaré via un Code Type Personnel (CTP) spécifique URSSAF, communiqué dans le guide DSN 2026. Il s’agit du CTP dédié forfait social 8 % prévoyance, distinct de celui utilisé pour la participation ou l’intéressement.

#Bloc DSN à compléter

| Bloc DSN | Information |

|---|---|

| Bloc S21.G00.81 (cotisation) | Assiette et montant |

| Sous-rubrique forfait social | CTP spécifique 8 % |

| Établissement de versement | URSSAF de rattachement |

#Périodicité de déclaration

Le forfait social prévoyance est déclaré mensuellement dans la DSN, en même temps que les cotisations URSSAF.

Pour automatiser la déclaration DSN incluant les nouveaux CTP, QuickDSN propose une interface gratuite qui intègre les évolutions du cahier technique 2026.

#Impact financier par taille d’entreprise

#Simulation comparative

| Effectif | Contribution prévoyance/an | Forfait social 8 % annuel |

|---|---|---|

| 12 salariés | 7 200 € (50 € × 12 mois) | 576 € |

| 25 salariés | 15 000 € | 1 200 € |

| 49 salariés | 29 400 € | 2 352 € |

| 100 salariés | 60 000 € | 4 800 € |

#Cas de l’entreprise à 50 salariés (déjà à 8 %)

Pour les entreprises de 50 salariés et plus, aucun changement : le forfait social 8 % sur la prévoyance s’appliquait déjà depuis 2012. La LFSS 2026 ne modifie pas leur situation.

#Cas de l’entreprise à 11 salariés (nouveau)

Pour une PME de 11 salariés exactement, l’effet du franchissement du seuil est sensible. Avec la règle de neutralisation 5 ans, l’entreprise n’est redevable du forfait social qu’au bout de 5 années consécutives au-dessus de 11.

#Mesures alternatives pour limiter l’impact

#Optimisation par garantie

Certaines entreprises peuvent réajuster leurs garanties prévoyance pour limiter la base soumise au forfait social :

- Externaliser une partie de la prévoyance en surcomplémentaire individuelle (non soumise)

- Plafonner la contribution patronale dans les seuils sociaux

- Renégocier le contrat collectif avec l’organisme assureur

#Articulation avec la PPV

La prime de partage de la valeur (PPV) reste une alternative à la prévoyance pour valoriser les salariés sans charges sociales (en 2026, dernière année d’exonération d’impôt sur le revenu). Plus d’informations dans notre article sur la PPV 2026.

#FAQ : Forfait social prévoyance 2026

#Quand le forfait social prévoyance s’applique-t-il ?

À partir du 1er janvier 2026 pour les entreprises de 11 à 49 salariés (nouveau). Les entreprises de 50+ salariés étaient déjà assujetties depuis 2012.

#Quelles contributions sont concernées ?

Uniquement les contributions patronales à un régime collectif obligatoire de prévoyance complémentaire (incapacité, invalidité, décès). La mutuelle santé reste hors champ.

#La mutuelle santé est-elle soumise au forfait social ?

Non. Le forfait social 8 % vise uniquement la prévoyance lourde, pas la complémentaire santé (mutuelle), qui relève d’un autre régime social.

#Une entreprise de 10 salariés est-elle concernée ?

Non. L’exonération totale est maintenue pour les entreprises de moins de 11 salariés. Le forfait social ne s’applique qu’à partir de 11 salariés.

#Le forfait social est-il déductible ?

Oui. Comme toute contribution sociale patronale, le forfait social est déductible du résultat fiscal de l’entreprise.

#Comment déclarer le forfait social en DSN ?

Via le CTP dédié forfait social prévoyance 8 % communiqué par l’URSSAF. La déclaration est mensuelle, intégrée au bloc cotisation S21.G00.81 de la DSN.

#Mon contrat de prévoyance doit-il être renégocié ?

Pas obligatoirement. Le forfait social s’applique automatiquement aux contributions versées. En revanche, vous pouvez réviser le contrat pour optimiser le coût total (employeur + forfait social).

#Récapitulatif

#Les points-clés à retenir

| Caractéristique | Valeur |

|---|---|

| Taux du forfait social prévoyance | 8 % |

| Entreprises nouvellement concernées | 11 à 49 salariés |

| Date d’application | 1er janvier 2026 |

| Type de prévoyance | Régimes collectifs obligatoires |

| Mutuelle santé | Non concernée |

| Déclaration | DSN mensuelle (CTP dédié) |

#Les 3 actions employeur

- Identifier votre effectif au sens de la Sécurité sociale

- Paramétrer le forfait social 8 % dans votre logiciel de paie

- Vérifier le CTP utilisé en DSN

#Conclusion

Le forfait social prévoyance de 8 % introduit par la LFSS 2026 étend le périmètre des entreprises contributrices aux PME de 11 à 49 salariés, jusqu’ici exonérées. Avec un impact moyen de 48 € par salarié et par an, cette mesure pèse modérément sur les budgets des PME mais représente plusieurs millions d’euros de recettes nouvelles à l’échelle nationale.

Pour gérer simplement la paie, la prévoyance et la DSN avec les nouveaux CTP 2026, QuickPaie Business automatise les calculs et déclarations.

Sources officielles : URSSAF — Loi de finances 2026 employeurs · BOSS — Doctrine forfait social · Légifrance — LFSS 2026