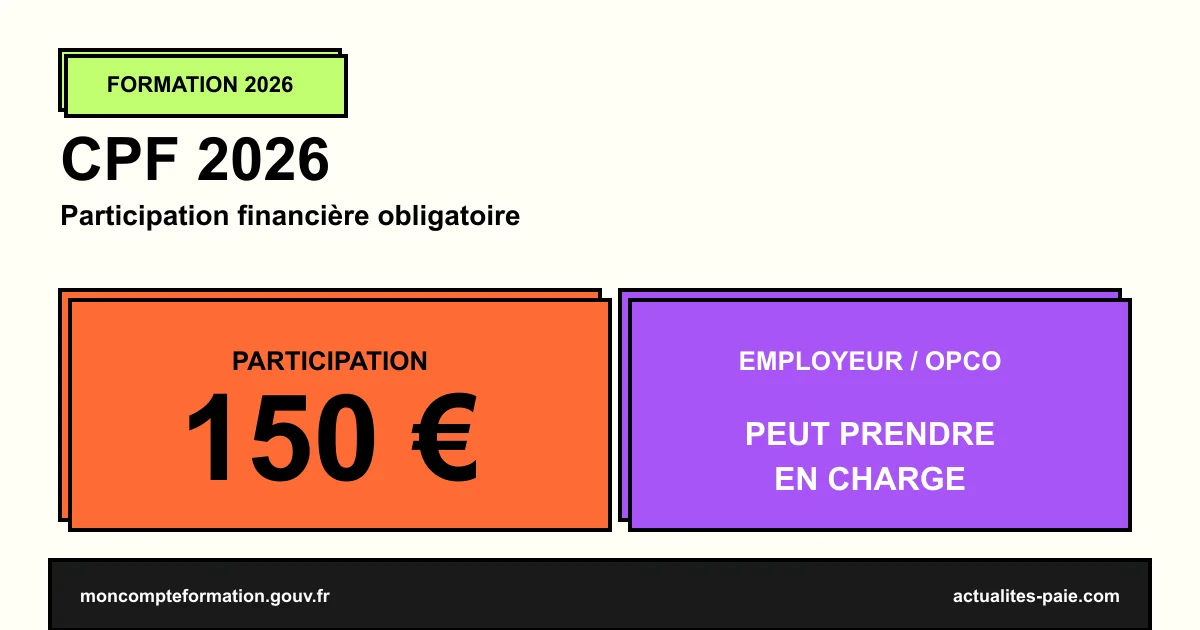

Depuis 2024 et maintenue en 2026, la participation financière obligatoire de 150 € est appliquée à toute mobilisation du Compte Personnel de Formation (CPF) par un salarié. Cette contribution est versée par le titulaire du compte lors de l’achat d’une formation, mais peut être prise en charge par l’employeur ou l’OPCO dans le cadre d’un cofinancement. La loi de finances 2026 précise les modalités d’application et le plafonnement des formations.

Dans ce guide, retrouvez le principe de la participation 150 €, les rôles employeur et OPCO, les modalités d’exonération et les démarches pour soutenir vos salariés.

#Le CPF et la participation financière

#Rappel sur le CPF

Le Compte Personnel de Formation (CPF) permet à tout actif (salarié, demandeur d’emploi) d’accumuler des droits formation utilisables tout au long de sa vie professionnelle :

| Profil | Acquisition annuelle |

|---|---|

| Salarié à temps complet | 500 € (plafond 5 000 €) |

| Salarié peu qualifié | 800 € (plafond 8 000 €) |

| Travailleur en situation de handicap | 800 € (plafond 8 000 €) |

#La participation 150 €

Depuis le 1er mai 2024, chaque mobilisation du CPF implique une participation financière obligatoire du titulaire :

| Élément | Valeur |

|---|---|

| Montant 2026 | 150 € (inchangé) |

| Modalité | Carte bancaire ou cofinancement |

| Périodicité | À chaque achat de formation |

| Exonérations | Cas spécifiques (cf. ci-dessous) |

#Objectif de la participation

| Raison | Effet |

|---|---|

| Lutte contre la fraude | Limite les inscriptions abusives |

| Engagement du titulaire | Investissement personnel |

| Soutenabilité budgétaire | Réduction des dépenses |

#Cas d’exonération de la participation

#Exonérations totales

Le titulaire est dispensé de la participation 150 € dans les cas suivants :

| Cas | Justificatif |

|---|---|

| Demandeurs d’emploi | Inscription France Travail |

| Cofinancement par l’employeur | Engagement de l’employeur |

| Cofinancement par un OPCO | Engagement de l’OPCO |

| Bénéficiaire de la CSS | Carte CSS |

#Cofinancement par l’employeur

L’employeur peut prendre en charge la participation 150 € en utilisant l’Espace des Employeurs et Financeurs (EDEF) sur moncompteformation.gouv.fr :

| Étape | Action |

|---|---|

| Inscription EDEF | Sur le portail dédié |

| Identification du salarié | Numéro de sécurité sociale |

| Engagement de cofinancement | Validation en ligne |

| Versement automatique | À l’achat de la formation |

#L’abondement de l’employeur

#Principe

Au-delà des 150 €, l’employeur peut abonder le CPF d’un salarié pour couvrir tout ou partie d’une formation dont le coût dépasse les droits acquis :

| Modalité | Détail |

|---|---|

| Abondement individuel | Salarié spécifique |

| Abondement collectif | Plan de formation entreprise |

| Modalité de versement | Via EDEF |

| Régime social | Exonéré de cotisations |

#Régime fiscal et social

| Élément | Statut |

|---|---|

| Versement employeur sur CPF | Exonéré de cotisations URSSAF |

| Versement employeur sur CPF | Exonéré d’IR pour le salarié |

| Charges entreprise | Déductible du résultat fiscal |

#Le rôle des OPCO

#Mission

Les Opérateurs de Compétences (OPCO) gèrent la formation professionnelle au niveau de leur branche. Ils peuvent :

| Action | Bénéficiaire |

|---|---|

| Cofinancer la participation 150 € | Salarié individuel |

| Abonder le CPF | Salarié individuel |

| Financer des formations collectives | Branche professionnelle |

| Rembourser l’employeur | Sur demande |

#Remboursement employeur

Si l’employeur a avancé la participation 150 € ou un abondement, il peut demander un remboursement auprès de son OPCO :

| Démarche | Délai |

|---|---|

| Avance du financement | À l’achat formation |

| Demande de remboursement à l’OPCO | Sous 6 mois |

| Versement OPCO à l’employeur | Variable selon OPCO |

#Plafonnements 2026

#Nouvelles règles de la LF 2026

La loi de finances 2026 introduit des plafonnements sur certaines catégories de formations :

| Type de formation | Plafonnement 2026 |

|---|---|

| Permis B | Limite spécifique |

| Bilan de compétences | Plafonné |

| Coaching professionnel | Plafonné |

| VAE | Conditions renforcées |

| Formations courtes (< 7 h) | Conditions renforcées |

#Effet sur le titulaire

| Cas | Conséquence |

|---|---|

| Formation dans le plafond | Mobilisation CPF complète |

| Au-delà du plafond | Reste à charge ou cofinancement |

| Cofinancement employeur | Conserve l’éligibilité |

#Démarches pour l’employeur

#Mise en place d’un cofinancement

| Étape | Action |

|---|---|

| Identifier les salariés concernés | Plan de développement compétences |

| Créer un compte EDEF | Inscription en ligne |

| Définir le montant d’abondement | Par salarié ou collectif |

| Communiquer aux salariés | Note d’information |

#Suivi des dépenses

| Élément | Suivi |

|---|---|

| Montants versés via EDEF | Comptabilité analytique |

| Demande remboursement OPCO | Service financier |

| Validation pédagogique | Manager / RH |

#Mention sur le bulletin de paie

L’abondement employeur n’apparaît pas sur le bulletin de paie (exonéré et non rémunération). En revanche, il doit figurer dans :

- Le plan de développement des compétences

- L’EDEF (suivi)

- La comptabilité de l’entreprise

Pour automatiser le suivi des abondements CPF et leur intégration en comptabilité paie, QuickPaie Business propose un module formation.

#Articulation avec d’autres dispositifs

#Plan de développement des compétences

| Dispositif | Articulation avec CPF |

|---|---|

| Plan obligatoire de formation | Complémentaire au CPF |

| Formation sur temps de travail | Maintenu à 100 % salaire |

| Formation hors temps de travail | Autorisation salarié requise |

#Reconversion ou promotion par alternance (Pro-A)

Le Pro-A finance la reconversion via alternance. Cumulable avec abondement CPF dans certains cas.

#Plan de transition professionnelle (PTP)

L’ancien CIF est remplacé par le PTP (Projet de Transition Professionnelle), géré par les Transitions Pro. Le CPF peut compléter le financement.

#Avantages pour l’employeur

#Levier RH

| Avantage | Effet |

|---|---|

| Fidélisation | Investissement dans le développement |

| Attractivité | Avantage compétitif au recrutement |

| Image RSE | Engagement social |

| Compétences | Adaptation aux mutations |

#Optimisation budgétaire

| Levier | Détail |

|---|---|

| Exonération URSSAF | Sur l’abondement |

| Déductibilité fiscale | Charge de personnel |

| Remboursement OPCO | Partiel ou total |

| Pas de charges sociales | Sur le versement CPF |

#FAQ : CPF 2026

#Quelle est la participation à payer en 2026 ?

150 € par mobilisation, sauf cas d’exonération (chômage, cofinancement employeur ou OPCO).

#L’employeur peut-il prendre en charge les 150 € ?

Oui, via l’EDEF (Espace des Employeurs et des Financeurs) sur moncompteformation.gouv.fr.

#Peut-on cumuler abondement employeur et OPCO ?

Oui, les deux dispositifs sont cumulables pour financer une même formation.

#L’abondement employeur est-il soumis à cotisations ?

Non, l’abondement CPF est exonéré de toutes cotisations sociales et d’impôt sur le revenu.

#Comment me faire rembourser par mon OPCO ?

Adressez la demande à votre OPCO de rattachement avec justificatif (facture, attestation EDEF).

#Quelles formations sont plafonnées en 2026 ?

Principalement : permis B, bilan de compétences, coaching. Consultez la liste sur moncompteformation.gouv.fr.

#Les salariés sont-ils informés du cofinancement ?

Oui, le salarié voit sur son compte CPF que la participation est prise en charge par son employeur ou OPCO.

#Récapitulatif

#Les chiffres-clés

| Élément | Valeur 2026 |

|---|---|

| Participation obligatoire | 150 € |

| Acquisition annuelle CPF | 500 € / 800 € |

| Plafond CPF | 5 000 € / 8 000 € |

| Régime abondement employeur | Exonéré URSSAF et IR |

#Les 4 actions employeur

- Identifier les salariés à soutenir en formation

- Créer un compte EDEF

- Engager le cofinancement (150 € ou plus)

- Demander le remboursement OPCO si applicable

#Conclusion

La participation financière de 150 € au CPF reste un levier essentiel en 2026 pour responsabiliser les actifs et financer durablement la formation professionnelle. Pour les employeurs, prendre en charge ce coût (ou abonder au-delà) est un investissement RH stratégique, exonéré de cotisations et potentiellement remboursé par l’OPCO.

Pour automatiser le suivi des abondements CPF dans votre entreprise et leur prise en compte comptable, QuickPaie Business propose un module dédié à la formation.

Sources officielles : Mon Compte Formation — Participation obligatoire · Travail-Emploi — CPF · Mon Compte Formation — LF 2026 CPF