primes 22 janvier 2026 7 min de lecture

Prime de partage de la valeur 2026 : conditions et exonérations

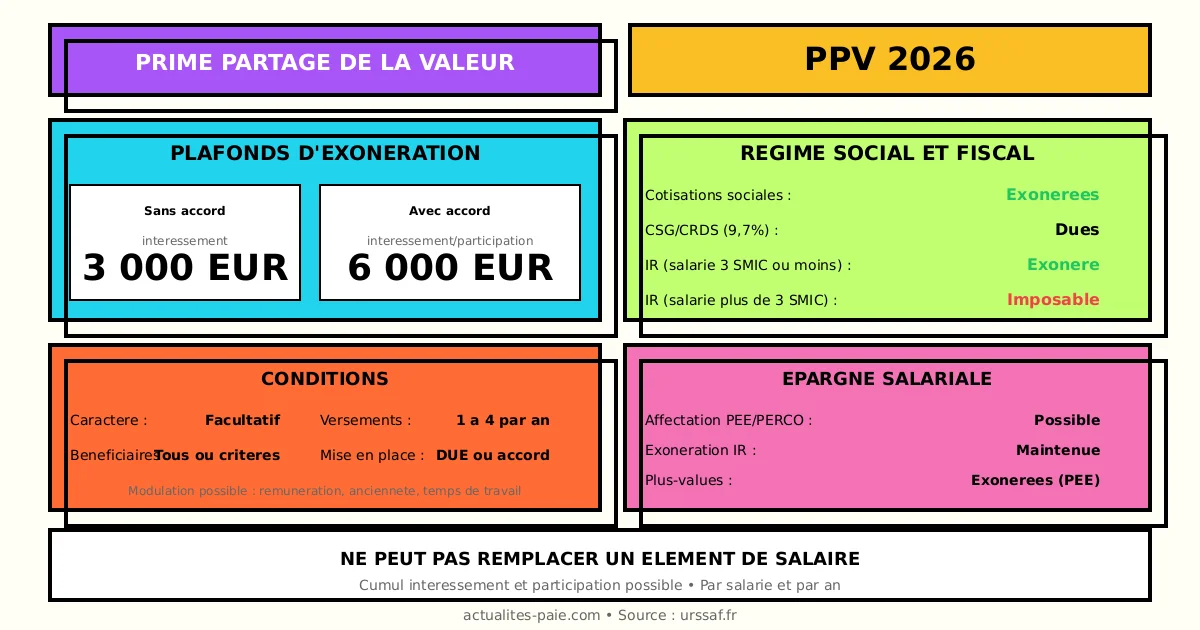

Prime de partage de la valeur (PPV) 2026 : plafonds d'exonération, conditions d'attribution, régime social et fiscal.

La prime de partage de la valeur 2026 (ex-prime Macron) permet aux employeurs de verser une prime exonérée de cotisations. Ce guide détaille les plafonds, les conditions et le régime applicable.

Dans ce guide complet, découvrez les règles de la PPV 2026, les conditions d’exonération et les formalités de mise en place.

#Régime de la PPV 2026

#Principes généraux

| Élément | Règle 2026 |

|---|

| Caractère | Facultatif |

| Bénéficiaires | Tous les salariés ou selon critères |

| Versement | 1 fois ou fractionné (4 max) |

| Cumul | Avec intéressement/participation |

#Évolution du dispositif

| Période | Régime |

|---|

| 2022-2024 | Exonération renforcée |

| 2025-2026 | Régime pérennisé |

#Plafonds d’exonération

#Plafond de base

| Situation | Plafond exonéré |

|---|

| Entreprise sans accord | 3 000 € |

| Entreprise avec accord IP | 6 000 € |

#Condition du plafond majoré (6 000 €)

| Critère | Exigence |

|---|

| Accord d’intéressement | En vigueur |

| OU accord de participation | Volontaire (< 50 sal.) |

| OU abondement PEE/PERCO | Versé dans l’année |

#Par salarié et par année

| Règle | Application |

|---|

| Par salarié | Plafond individuel |

| Par année civile | Du 1er janvier au 31 décembre |

| Multi-employeurs | Cumul des primes reçues |

Pour calculer la PPV, utilisez QuickPaie Express.

#Conditions d’exonération

#Exonération sociale

| Condition | Salariés concernés |

|---|

| Exonération cotisations | Tous (dans le plafond) |

| CSG/CRDS | Dus sur la prime |

| Forfait social | Non applicable |

#Exonération fiscale (IR)

| Rémunération du salarié | Exonération IR |

|---|

| ≤ 3 SMIC | Oui (dans le plafond) |

| > 3 SMIC | Non (imposable) |

#Tableau récapitulatif

| Situation | Cotisations | CSG/CRDS | IR |

|---|

| Salarié ≤ 3 SMIC | Exonéré | Dû | Exonéré |

| Salarié > 3 SMIC | Exonéré | Dû | Imposable |

| Au-delà plafond | Soumis | Dû | Imposable |

#Mise en place de la PPV

#Modalités de décision

| Mode | Formalité |

|---|

| Décision unilatérale | Document écrit |

| Accord d’entreprise | Négociation avec DS/CSE |

| Accord de groupe | Niveau groupe |

#Contenu obligatoire

| Mention | Obligatoire |

|---|

| Montant de la prime | Oui |

| Bénéficiaires | Oui |

| Critères de modulation | Si applicable |

| Date(s) de versement | Oui |

| Action | Délai |

|---|

| Information du CSE | Avant versement |

| Information individuelle | Avec le bulletin |

#Critères de modulation

#Critères autorisés

| Critère | Utilisation |

|---|

| Rémunération | Oui |

| Ancienneté | Oui |

| Classification | Oui |

| Durée de présence | Oui |

| Temps de travail | Oui |

#Critères interdits

| Critère | Interdit |

|---|

| Âge | Oui |

| Sexe | Oui |

| Origine | Oui |

| État de santé | Oui |

#Exemples de modulation

| Critère | Exemple |

|---|

| Rémunération | 3 000 € si ≤ 2 SMIC, 2 000 € si > 2 SMIC |

| Ancienneté | +500 € par tranche de 5 ans |

| Temps de travail | Prorata pour temps partiel |

#Versement fractionné

#Règles

| Élément | Règle |

|---|

| Nombre maximum | 4 versements par an |

| Période | Même année civile |

| Répartition | Libre (égale ou non) |

#Exemple

Prime de 3 000 € en 4 versements :

| Mois | Versement |

|---|

| Mars | 750 € |

| Juin | 750 € |

| Septembre | 750 € |

| Décembre | 750 € |

#Traitement en paie

#Bulletin de paie

| Ligne | Traitement |

|---|

| Prime de partage de la valeur | Montant brut |

| CSG/CRDS | 9,70% × 98,25% |

| Cotisations | Exonérées (si conditions) |

| Net imposable | 0 € si ≤ 3 SMIC |

#Exemple de calcul

Salarié à 2 500 € brut mensuel, PPV de 1 500 € :

| Élément | Calcul | Montant |

|---|

| PPV brute | | 1 500,00 € |

| Assiette CSG/CRDS | 1 500 × 98,25% | 1 473,75 € |

| CSG/CRDS | 1 473,75 × 9,70% | 142,95 € |

| PPV nette | 1 500 - 142,95 | 1 357,05 € |

| Net imposable | | 0 € (≤ 3 SMIC) |

#Affectation à un plan d’épargne

#Possibilité d’affectation

| Plan | Éligible PPV |

|---|

| PEE | Oui |

| PEI | Oui |

| PERCO/PERO | Oui |

| PEREC | Oui |

#Avantages de l’affectation

| Avantage | Détail |

|---|

| Exonération IR | Maintenue |

| Plus-values | Exonérées (PEE) |

| Abondement | Possible |

#Délai de choix

| Règle | Application |

|---|

| Demande du salarié | Avant versement |

| Par défaut | Versement sur le salaire |

#DSN et déclarations

#Rubriques DSN

| Élément | Code |

|---|

| Type de prime | PPV |

| Montant | Rubrique dédiée |

| Régime | Exonération spécifique |

#Déclaration fiscale

| Situation | Déclaration |

|---|

| Salarié ≤ 3 SMIC | Pas de déclaration |

| Salarié > 3 SMIC | Dans revenus imposables |

#Cas particuliers

#Multi-employeurs

| Situation | Règle |

|---|

| Plusieurs employeurs | Plafond global par salarié |

| Responsabilité | Chaque employeur |

| Vérification | Déclaration du salarié |

#Contrats courts

| Type de contrat | Éligibilité PPV |

|---|

| CDD | Oui |

| Intérim | Via l’agence |

| Saisonniers | Oui |

#Salariés absents

| Absence | Attribution PPV |

|---|

| Congé maternité | Possible |

| Maladie | Selon critères choisis |

| Congé sans solde | Selon présence effective |

#FAQ : PPV 2026

#La PPV peut-elle remplacer un élément de salaire ?

Non, la PPV ne peut pas se substituer à des éléments de rémunération existants (salaire, primes prévues, augmentation programmée). Elle doit constituer un complément.

#Tous les salariés doivent-ils recevoir le même montant ?

Non, la prime peut être modulée selon des critères objectifs (rémunération, ancienneté, temps de travail, classification) mais pas selon des critères discriminatoires.

#La PPV est-elle obligatoire ?

Non, la PPV est un dispositif facultatif. L’employeur décide librement de la mettre en place ou non.

#Peut-on verser une PPV et un intéressement ?

Oui, les deux dispositifs sont cumulables. De plus, un accord d’intéressement permet de bénéficier du plafond majoré de 6 000 €.

#Récapitulatif 2026

#Plafonds

| Situation | Plafond exonéré |

|---|

| Sans accord IP | 3 000 € |

| Avec accord IP | 6 000 € |

#Régime social et fiscal

| Élément | Règle |

|---|

| Cotisations | Exonérées (plafond) |

| CSG/CRDS | Dus |

| IR (≤ 3 SMIC) | Exonéré |

| IR (> 3 SMIC) | Imposable |

#Conclusion

La prime de partage de la valeur 2026 offre un cadre d’exonération attractif. Les points clés à retenir :

- Plafond : 3 000 € ou 6 000 € avec accord

- Exonération : cotisations, et IR si ≤ 3 SMIC

- CSG/CRDS : toujours dus

- Versement : 1 à 4 fois par an

- Modulation : possible selon critères objectifs

Pour mettre en place la PPV et générer les bulletins conformes, utilisez QuickPaie Express qui calcule automatiquement les exonérations applicables.