remuneration 23 janvier 2026 8 min de lecture

Heures supplémentaires 2026 : majoration, exonération et contingent

Heures supplémentaires 2026 : taux de majoration, exonération fiscale et sociale, contingent annuel et traitement en paie.

Les heures supplémentaires 2026 bénéficient d’un régime fiscal et social avantageux. Ce guide détaille les taux de majoration, le contingent annuel et les exonérations applicables.

Dans ce guide complet, découvrez les règles de calcul des heures supplémentaires 2026, leur traitement en paie et les avantages fiscaux associés.

#Définition et décompte

#Heures supplémentaires

| Élément | Règle 2026 |

|---|

| Seuil de déclenchement | Au-delà de 35h/semaine |

| Base de décompte | Semaine civile |

| Travail effectif | Seul comptabilisé |

#Ce qui compte comme travail effectif

| Temps | Pris en compte |

|---|

| Temps de travail réel | Oui |

| Formation obligatoire | Oui |

| Visite médicale | Oui |

| Pause imposée | Non |

| Habillage | Selon convention |

| Trajet domicile-travail | Non |

#Semaine civile

| Définition | Application |

|---|

| Du lundi 0h au dimanche 24h | Règle légale |

| Autre période de 7 jours | Possible par accord |

| Décompte | Hebdomadaire obligatoire |

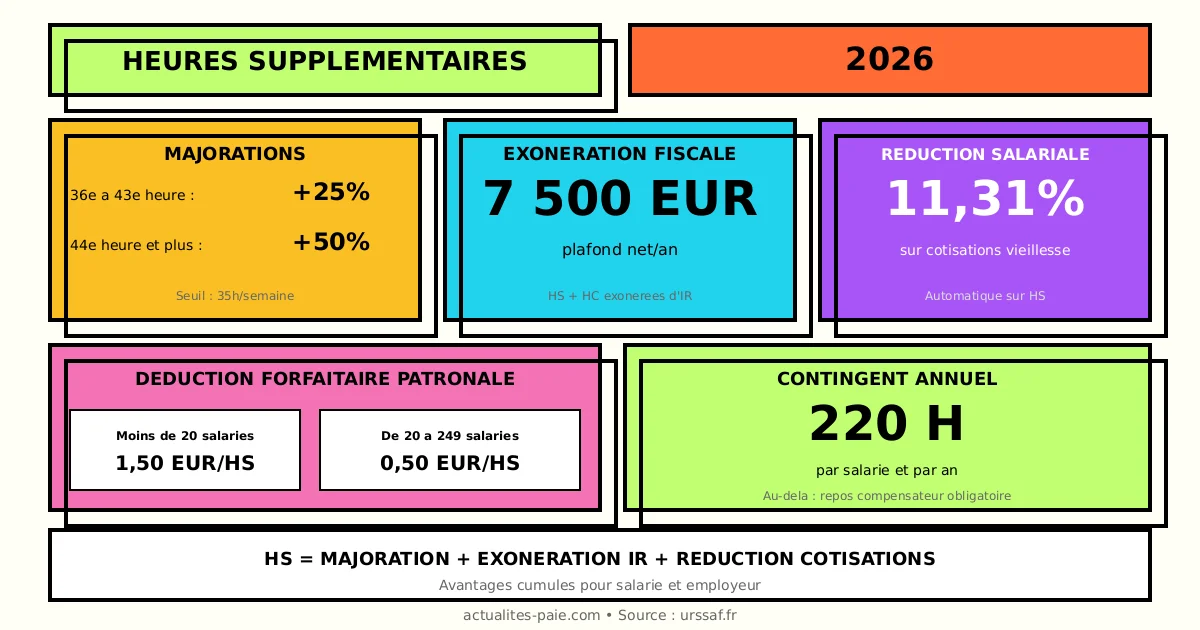

#Taux de majoration 2026

#Majoration légale

| Tranche | Taux de majoration |

|---|

| De la 36ème à la 43ème heure | +25% |

| À partir de la 44ème heure | +50% |

#Majoration conventionnelle

| Convention | Taux minimum |

|---|

| Taux légal | 25% / 50% |

| Accord de branche | Minimum 10% |

| Accord d’entreprise | Minimum 10% |

#Calcul de la majoration

| Élément | Formule |

|---|

| Taux horaire de base | Salaire mensuel ÷ 151,67 |

| Heure majorée 25% | Taux × 1,25 |

| Heure majorée 50% | Taux × 1,50 |

Pour calculer les heures supplémentaires, utilisez QuickPaie Express.

#Exemple de calcul

Salarié à 2 500 € brut/mois effectuant 42 heures :

| Élément | Calcul | Montant |

|---|

| Taux horaire | 2 500 ÷ 151,67 | 16,48 € |

| 7 HS à 25% | 7 × 16,48 × 1,25 | 144,23 € |

| Total HS | | 144,23 € |

#Contingent annuel

#Principe

| Règle | Application 2026 |

|---|

| Contingent légal | 220 heures/an/salarié |

| Contingent conventionnel | Variable selon branche |

| Période de référence | Année civile |

#Dépassement du contingent

| Conséquence | Règle |

|---|

| Contrepartie obligatoire en repos (COR) | 50% (< 20 salariés) |

| COR | 100% (≥ 20 salariés) |

| Majoration | Maintenue en plus |

#Exemple de COR

Entreprise de 50 salariés, salarié avec 250 HS :

| Élément | Calcul | Résultat |

|---|

| HS dans contingent | 220 h | Majorées uniquement |

| HS hors contingent | 30 h | Majorées + COR |

| COR | 30 × 100% | 30 h de repos |

#Exonération fiscale

#Exonération impôt sur le revenu

| Condition | Règle 2026 |

|---|

| Heures concernées | HS et HC |

| Plafond annuel | 7 500 € net |

| Application | Automatique |

#Heures éligibles

| Type d’heures | Exonération |

|---|

| Heures supplémentaires | Oui |

| Heures complémentaires (temps partiel) | Oui |

| Jours de RTT rachetés | Oui |

| Forfait jours (dépassement) | Oui |

#Calcul du plafond

| Élément | Montant 2026 |

|---|

| Plafond annuel exonéré | 7 500 € net |

| Au-delà | Imposable |

| Suivi | Cumul sur l’année |

#Impact bulletin de paie

| Rubrique | Traitement |

|---|

| Net imposable | Diminué des HS exonérées |

| PAS | Calculé sur net réduit |

| Cumul HS exonérées | À afficher |

#Exonération sociale (salarié)

#Réduction de cotisations salariales

| Cotisation | Réduction |

|---|

| Assurance vieillesse | 100% |

| Assurance vieillesse plafonnée | 100% |

| Retraite complémentaire | Non concernée |

#Taux de réduction

| Élément | Taux 2026 |

|---|

| Réduction salariale | ~11,31% |

| Plafond | Lié au plafond fiscal |

| Application | Sur majoration incluse |

#Exemple de réduction

Salarié avec 150 € d’heures supplémentaires brutes :

| Élément | Calcul | Montant |

|---|

| HS brutes | | 150 € |

| Réduction cotisations | 150 × 11,31% | 16,97 € |

| HS nettes | 150 - (cotisations - 16,97) | Plus favorable |

#Déduction forfaitaire patronale

#Principe

| Condition | Règle 2026 |

|---|

| Entreprises éligibles | Moins de 250 salariés |

| Montant par heure | 1,50 € (< 20 sal.) ou 0,50 € (20-249 sal.) |

| Application | Par heure supplémentaire |

#Montants 2026

| Effectif | Déduction par HS |

|---|

| Moins de 20 salariés | 1,50 € |

| De 20 à 249 salariés | 0,50 € |

| 250 salariés et plus | Néant |

#Calcul employeur

| Élément | Formule |

|---|

| Nombre d’HS | Total du mois |

| Déduction | HS × montant forfaitaire |

| Imputation | Sur cotisations URSSAF |

#Exemple

Entreprise de 15 salariés, un salarié avec 20 HS :

| Élément | Calcul | Montant |

|---|

| Nombre HS | 20 | |

| Déduction forfaitaire | 20 × 1,50 € | 30 € |

#Heures complémentaires (temps partiel)

#Définition

| Élément | Règle |

|---|

| Heures complémentaires | Au-delà de la durée contractuelle |

| Limite | 1/10ème ou 1/3 (accord) |

| Majoration | Obligatoire |

#Taux de majoration

| Tranche | Majoration |

|---|

| Jusqu’à 1/10ème | +10% minimum |

| Au-delà de 1/10ème | +25% minimum |

#Exonération

| Régime | Application |

|---|

| Exonération fiscale | Identique aux HS |

| Réduction cotisations | Identique aux HS |

| Plafond 7 500 € | Commun HS + HC |

#Traitement en paie

#Rubriques bulletin

| Rubrique | Contenu |

|---|

| HS 25% | Nombre × taux majoré |

| HS 50% | Nombre × taux majoré |

| Réduction HS | Économie cotisations |

| Cumul HS exonérées | Total annuel |

#Exemple de bulletin

Salarié : 2 500 € brut, 10 HS à 25%

| Rubrique | Base | Taux | Montant |

|---|

| Salaire de base | 151,67 h | 16,48 € | 2 500 € |

| HS 25% | 10 h | 20,60 € | 206 € |

| Brut | | | 2 706 € |

| Réduction HS (salarié) | 206 € | 11,31% | -23,30 € |

#DSN et déclarations

#Blocs DSN

| Rubrique | Code |

|---|

| Nombre d’HS | S21.G00.51 |

| Montant HS | S21.G00.51 |

| Exonération | S21.G00.81 |

| Déduction forfaitaire | S21.G00.82 |

#Suivi annuel

| Obligation | Périodicité |

|---|

| Décompte individuel | Mensuel |

| Récapitulatif HS | Annuel |

| Information salarié | Sur bulletin |

#Cas particuliers

#Forfait jours

| Situation | Règle |

|---|

| Jours au-delà du forfait | Majorés 10% minimum |

| Renonciation jours | Accord salarié |

| Exonération | Applicable |

#Travail de nuit

| Majoration | Application |

|---|

| Majoration nuit | Cumulable avec HS |

| Calcul | Sur taux déjà majoré |

| Exonération | Sur totalité |

#Modulation du temps de travail

| Principe | Règle |

|---|

| Période de référence | Jusqu’à 1 an (3 ans par accord) |

| HS | Au-delà de la moyenne 35h |

| Calcul | En fin de période |

#FAQ : Heures supplémentaires 2026

#Les HS sont-elles obligatoires ?

Les heures supplémentaires demandées par l’employeur dans le contingent sont obligatoires pour le salarié, sauf motif légitime de refus.

#Peut-on remplacer la majoration par du repos ?

Oui, le repos compensateur de remplacement (RCR) peut remplacer tout ou partie de la majoration si un accord le prévoit.

#Le plafond de 7 500 € inclut-il les majorations ?

Oui, le plafond d’exonération de 7 500 € s’applique sur le montant net des heures supplémentaires, majorations comprises.

#La déduction forfaitaire patronale est-elle automatique ?

Non, l’employeur doit déclarer les heures supplémentaires en DSN pour bénéficier de la déduction forfaitaire.

#Récapitulatif 2026

#Majoration

| Tranche | Taux |

|---|

| 36ème à 43ème heure | +25% |

| 44ème heure et plus | +50% |

#Exonérations

| Type | Montant 2026 |

|---|

| Exonération IR | Plafond 7 500 € net/an |

| Réduction cotisations | ~11,31% |

| Déduction patronale < 20 | 1,50 €/HS |

| Déduction patronale 20-249 | 0,50 €/HS |

#Conclusion

Les heures supplémentaires 2026 restent fiscalement et socialement avantageuses. Les points clés :

- Majoration : 25% puis 50%

- Exonération IR : jusqu’à 7 500 €/an

- Réduction salariale : ~11,31%

- Déduction patronale : 1,50 € ou 0,50 €/HS

- Contingent : 220 heures/an

Pour calculer automatiquement les heures supplémentaires et leurs exonérations, utilisez QuickPaie Express qui applique les barèmes 2026.

remuneration Acompte sur salaire 2026 : règles, calcul et traitement en paie

Acompte sur salaire 2026 : conditions d'attribution, calcul du montant, traitement en paie et distinction avec l'avance.

24 janv. 2026 — 8 min de lecture

remuneration Saisie sur salaire 2026 : barème, quotité saisissable et procédure

Saisie sur salaire 2026 : nouveau barème des retenues, quotité saisissable, fraction insaisissable et procédure pour l'employeur.

25 janv. 2026 — 8 min de lecture