procedures 15 décembre 2026 6 min de lecture

Clôture de paie 2026 : étapes et vérifications obligatoires

Clôture de paie 2026 : checklist complète, régularisations annuelles, DSN nominative et préparation de l'exercice suivant.

La clôture de paie 2026 nécessite des vérifications et régularisations annuelles. Ce guide présente la checklist complète pour une clôture sereine et la préparation de l’exercice suivant.

Dans ce guide complet, découvrez les étapes de clôture de paie 2026, les points de contrôle et les échéances à respecter.

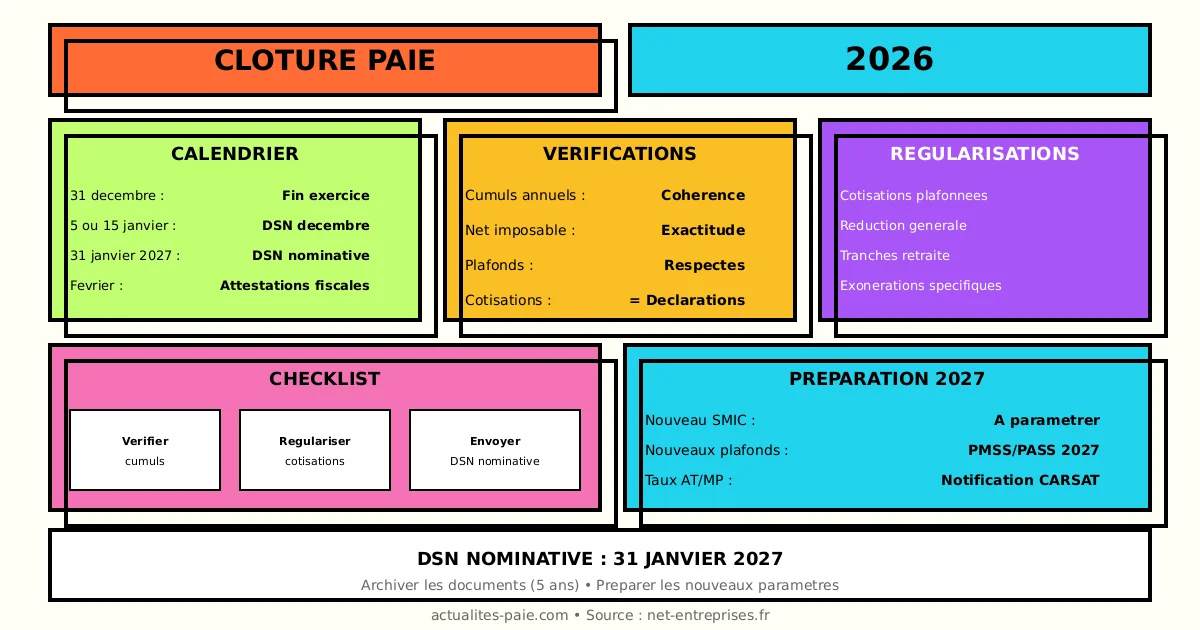

#Calendrier de clôture

#Échéances clés

| Date | Action |

|---|

| Mi-décembre | Préparation clôture |

| 31 décembre | Fin exercice paie |

| 5 ou 15 janvier 2027 | DSN décembre 2026 |

| 31 janvier 2027 | DSN nominative annuelle |

| Février 2027 | Remise des attestations fiscales |

#Planning recommandé

| Semaine | Actions |

|---|

| 15-20 décembre | Vérifications préliminaires |

| 21-27 décembre | Régularisations |

| 28-31 décembre | Paie de décembre |

| 1-15 janvier | DSN et contrôles |

#Vérifications préliminaires

#Données salariés

| Vérification | Action |

|---|

| Identité | NIR, état civil |

| Adresse | Mise à jour |

| RIB | Validité |

| Contrat | Type, durée |

#Cumuls annuels

| Élément | Contrôle |

|---|

| Brut annuel | Cohérence avec bulletins |

| Net imposable | Calcul correct |

| Cumul cotisations | Par caisse |

| Heures travaillées | Total annuel |

Pour automatiser les contrôles de clôture, utilisez QuickPaie Express.

#Régularisations annuelles

#Cotisations plafonnées

| Cotisation | Vérification |

|---|

| Vieillesse plafonnée | Base ≤ PASS |

| FNAL | Selon effectif |

| Chômage | Base ≤ 4 PASS |

| Retraite T1/T2 | Tranches correctes |

#Réduction générale

| Élément | Contrôle |

|---|

| Rémunération annuelle | Total exact |

| SMIC annuel de référence | Calcul correct |

| Coefficient | Recalcul annuel |

| Régularisation | Positive ou négative |

#Exonérations spécifiques

| Dispositif | Vérification |

|---|

| Apprentis | Plafond 79% SMIC |

| JEI | Conditions maintenues |

| Zones | Éligibilité |

#Points de contrôle obligatoires

#Cohérence des données

| Contrôle | Tolérance |

|---|

| Total brut = Σ bulletins | 0 € |

| Cotisations = déclarations | 0 € |

| Net imposable | Cohérent |

#Plafonds et limites

| Élément | Plafond 2026 |

|---|

| PASS | 48 600 € |

| 4 PASS (chômage) | 194 400 € |

| 8 PASS (retraite T2) | 388 800 € |

| Exonération apprenti IR | SMIC annuel |

#Avantages en nature

| Avantage | Vérification |

|---|

| Véhicule | Évaluation correcte |

| Logement | Barème appliqué |

| Repas | Forfait 2026 |

| NTIC | Valorisation |

#DSN nominative annuelle

#Contenu

| Bloc | Information |

|---|

| Identité salariés | Complète et à jour |

| Rémunérations | Cumuls annuels |

| Cotisations | Par organisme |

| Événements | Arrêts, fins de contrat |

#Échéance

| Effectif | Date limite |

|---|

| Tous | 31 janvier 2027 |

| Pénalités | En cas de retard |

#Vérifications avant envoi

| Élément | Contrôle |

|---|

| NIR | Validité |

| Cumuls | Cohérence |

| Taux PAS | Correctement appliqués |

| Organismes | Bons rattachements |

#Attestations fiscales

#Net imposable

| Information | Obligatoire |

|---|

| Total net imposable | Oui |

| PAS prélevé | Oui |

| Heures sup. exonérées | Oui |

#Remise aux salariés

| Document | Délai |

|---|

| Récapitulatif annuel | Avec bulletin de décembre |

| Attestation employeur | Si demandée |

#Comptabilisation

#Écritures de clôture

| Opération | Vérification |

|---|

| Provisions CP | Calcul correct |

| Provisions RTT | Si applicable |

| Charges à payer | 13ème mois, primes |

| Dettes sociales | Organismes sociaux |

#Rapprochement comptable

| Compte | Contrôle |

|---|

| 641 - Rémunérations | = Brut déclaré |

| 645 - Charges sociales | = Cotisations employeur |

| 431 - Sécurité sociale | Solde correct |

| 437 - Autres organismes | Solde correct |

#Préparation exercice 2027

#Paramètres à mettre à jour

| Paramètre | Action |

|---|

| SMIC | Nouveau taux |

| PMSS/PASS | Nouveaux plafonds |

| Taux AT/MP | Notification |

| Barème IK | Actualisation |

#Effectif

| Calcul | Date de référence |

|---|

| Effectif moyen | 31 décembre |

| Seuils | 11, 50, 250 salariés |

| Impact | Cotisations N+1 |

#Documents à archiver

| Document | Durée |

|---|

| Bulletins de paie | 5 ans |

| DSN | 5 ans |

| Déclarations sociales | 5 ans |

| Contrats de travail | Durée emploi + 5 ans |

#Checklist de clôture

#Avant la paie de décembre

| Action | Fait |

|---|

| Vérifier les cumuls | ☐ |

| Calculer les régularisations | ☐ |

| Mettre à jour les absences | ☐ |

| Intégrer les primes annuelles | ☐ |

#Paie de décembre

| Action | Fait |

|---|

| Appliquer les régularisations | ☐ |

| Vérifier les nets imposables | ☐ |

| Contrôler les bulletins | ☐ |

| Valider la paie | ☐ |

#Après la paie

| Action | Fait |

|---|

| Envoyer la DSN | ☐ |

| Préparer la DSN nominative | ☐ |

| Archiver les documents | ☐ |

| Paramétrer l’exercice 2027 | ☐ |

#FAQ : Clôture paie 2026

#Puis-je corriger une erreur après la clôture ?

Oui, des corrections sont possibles via DSN rectificative. Les erreurs de l’année N peuvent être corrigées sur les déclarations suivantes.

#La DSN nominative est-elle obligatoire ?

Oui, la DSN nominative annuelle (ou DSN de fin d’année) est obligatoire et doit être transmise au plus tard le 31 janvier de l’année suivante.

Un rappel de salaire versé en N+1 pour une période de N est déclaré sur l’année de versement (N+1) mais peut faire l’objet d’une régularisation.

#Faut-il conserver les bulletins de paie ?

L’employeur doit conserver les bulletins pendant 5 ans. Il est recommandé de les conserver plus longtemps pour les questions de retraite.

#Récapitulatif 2026

#Échéances

| Date | Obligation |

|---|

| 31/12/2026 | Fin exercice |

| 05 ou 15/01/2027 | DSN décembre |

| 31/01/2027 | DSN nominative |

#Vérifications clés

| Élément | Contrôle |

|---|

| Cumuls | Cohérence |

| Régularisations | Effectuées |

| Plafonds | Respectés |

| Net imposable | Exact |

#Conclusion

La clôture de paie 2026 requiert méthode et anticipation. Les points clés à retenir :

- Calendrier : respecter les échéances

- Vérifications : cumuls et cohérences

- Régularisations : cotisations et réduction générale

- DSN nominative : avant le 31 janvier 2027

- Préparation 2027 : nouveaux paramètres

Pour une clôture de paie 2026 sereine et automatisée, utilisez QuickPaie Express qui effectue les contrôles et régularisations automatiquement.