contrats speciaux 18 janvier 2026 8 min de lecture

Apprentis 2026 : cotisations, exonérations et rémunération

Apprentis 2026 : grille de rémunération, exonérations de cotisations, plafond 79% SMIC et traitement en paie.

Les apprentis 2026 bénéficient d’un régime social et fiscal spécifique. Ce guide détaille la grille de rémunération, les exonérations de cotisations et le traitement en paie des contrats d’apprentissage.

Dans ce guide complet, découvrez les règles applicables aux apprentis en 2026 : salaire minimum, cotisations, exonérations et formalités.

#Rémunération des apprentis 2026

#Grille de salaire minimum

La rémunération minimale est calculée en pourcentage du SMIC :

| Âge / Année | 1ère année | 2ème année | 3ème année |

|---|

| 16-17 ans | 27% SMIC | 39% SMIC | 55% SMIC |

| 18-20 ans | 43% SMIC | 51% SMIC | 67% SMIC |

| 21-25 ans | 53% SMIC | 61% SMIC | 78% SMIC |

| 26 ans et + | 100% SMIC | 100% SMIC | 100% SMIC |

#Montants 2026 (estimation SMIC ~12,10 €/h)

| Âge / Année | 1ère année | 2ème année | 3ème année |

|---|

| 16-17 ans | ~495 € | ~715 € | ~1 008 € |

| 18-20 ans | ~788 € | ~935 € | ~1 228 € |

| 21-25 ans | ~971 € | ~1 118 € | ~1 430 € |

| 26 ans et + | ~1 834 € | ~1 834 € | ~1 834 € |

#Minimum conventionnel

| Situation | Règle |

|---|

| CC plus favorable | Appliquer le minimum CC |

| Salaire minimum de branche | Vérifier les accords |

| SMC supérieur au SMIC | Base de calcul = SMC |

#Exonérations de cotisations

#Principe de l’exonération

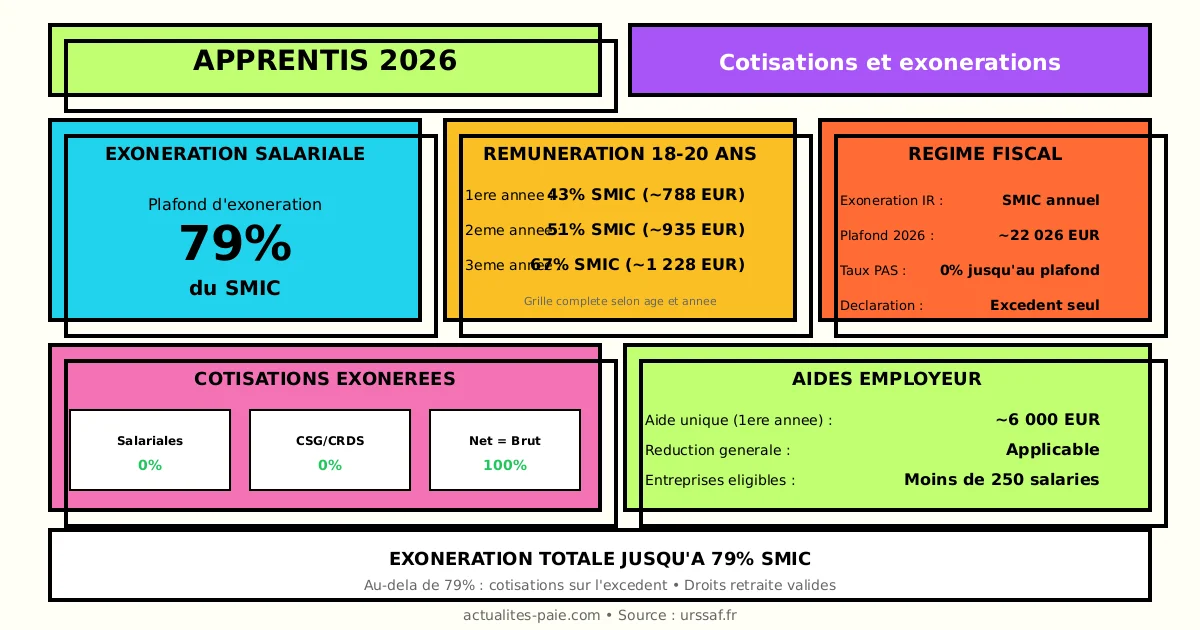

L’exonération s’applique sur la part de rémunération n’excédant pas 79% du SMIC :

| Rémunération | Traitement |

|---|

| ≤ 79% SMIC (~1 449 €) | Exonération totale |

| > 79% SMIC | Cotisations sur l’excédent |

#Cotisations exonérées (≤ 79% SMIC)

| Cotisation | Exonération |

|---|

| Cotisations salariales | Oui |

| CSG/CRDS | Oui |

| Cotisations patronales | Réduction générale applicable |

#Cotisations dues au-delà de 79% SMIC

| Cotisation | Application |

|---|

| Sécurité sociale salariale | Sur l’excédent |

| CSG/CRDS | Sur l’excédent |

| Retraite complémentaire | Sur l’excédent |

Pour calculer les cotisations apprentis, utilisez QuickPaie Express.

#Régime fiscal

#Exonération d’impôt sur le revenu

| Élément | Règle 2026 |

|---|

| Plafond d’exonération | SMIC annuel brut (~22 026 €) |

| Au-delà du plafond | Imposable |

| Prélèvement à la source | Taux 0% jusqu’au plafond |

#Déclaration des revenus

| Situation | Déclaration |

|---|

| Salaire ≤ SMIC annuel | Pas de déclaration |

| Salaire > SMIC annuel | Déclarer l’excédent |

| Rattachement fiscal | Possible au foyer des parents |

#Cotisations patronales

#Réduction générale applicable

| Condition | Effet |

|---|

| Rémunération ≤ 1,6 SMIC | Réduction générale |

| Calcul | Sur la rémunération totale |

| Exonération spécifique | En complément |

#Tableau récapitulatif employeur

| Cotisation | Assiette | Taux |

|---|

| Maladie | Totalité | 7% (réduction possible) |

| Vieillesse plafonnée | Jusqu’au PMSS | 15,45% |

| Allocations familiales | Totalité | 3,45% ou 5,25% |

| AT/MP | Totalité | Variable |

| Chômage | Jusqu’à 4 PMSS | 4,05% |

#Durée du contrat d’apprentissage

#Durée légale

| Diplôme | Durée standard |

|---|

| CAP | 2 ans |

| Bac Pro | 3 ans |

| BTS/DUT | 2 ans |

| Licence/Master | 1 à 3 ans |

#Modulation possible

| Situation | Adaptation |

|---|

| Diplôme déjà obtenu | Réduction possible |

| Échec à l’examen | Prolongation 1 an |

| Apprenti handicapé | Jusqu’à 4 ans |

#Conclusion du contrat

| Étape | Action |

|---|

| 1. Contrat | Cerfa FA13 (ou équivalent dématérialisé) |

| 2. Enregistrement | Transmission à l’OPCO |

| 3. Validation | Sous 20 jours |

| 4. Visite médicale | Avant l’embauche ou dans les 2 mois |

#Pièces justificatives

| Document | Obligatoire |

|---|

| Contrat d’apprentissage | Oui |

| Convention avec le CFA | Oui |

| Attestation du maître d’apprentissage | Oui |

| Copie du diplôme préparé | Non |

#Traitement en paie

#Bulletin de paie

| Ligne | Contenu |

|---|

| Salaire brut | Rémunération minimale ou supérieure |

| Exonération salariale | Mention obligatoire |

| Net imposable | 0 € si ≤ SMIC |

| Net à payer | Brut (ou brut - excédent cotisations) |

#Exemple de bulletin

Apprenti 19 ans, 2ème année, salaire brut 935 € :

| Ligne | Montant |

|---|

| Salaire brut | 935,00 € |

| Cotisations salariales | 0,00 € |

| CSG/CRDS | 0,00 € |

| Net imposable | 0,00 € |

| Net à payer | 935,00 € |

#Aides à l’apprentissage 2026

#Aide unique aux employeurs

| Condition | Montant 2026 |

|---|

| Entreprises < 250 salariés | Variable selon année |

| 1ère année | ~6 000 € |

| 2ème année | Variable |

| 3ème année | Variable |

#Conditions d’éligibilité

| Critère | Exigence |

|---|

| Effectif | Moins de 250 salariés |

| Diplôme préparé | Jusqu’à Bac+5 |

| Contrat | En cours d’exécution |

#Exonérations supplémentaires

| Dispositif | Effet |

|---|

| Réduction générale | Cumul possible |

| Réduction Fillon | Sur salaire total |

| Crédit d’impôt formation | Si applicable |

#DSN et déclarations

#Rubriques DSN spécifiques

| Rubrique | Valeur |

|---|

| Nature du contrat | 04 - Contrat d’apprentissage |

| Statut conventionnel | Apprenti |

| Dispositif d’exonération | Code apprenti |

#Déclaration des exonérations

| Élément | Traitement |

|---|

| Base exonérée | 79% SMIC |

| Montant exonération | Cotisations non dues |

| Code CTP | Spécifique apprentis |

#Rupture du contrat

#Pendant la période d’essai

| Durée essai | Règle |

|---|

| 45 jours (en entreprise) | Rupture libre |

| Forme | Écrit recommandé |

| Préavis | Non requis |

#Après la période d’essai

| Motif | Procédure |

|---|

| Accord commun | Écrit conjoint |

| Faute grave | Licenciement |

| Inaptitude | Procédure classique |

| Force majeure | Selon situation |

#Indemnités de rupture

| Situation | Indemnité |

|---|

| Rupture anticipée légitime | Pas d’indemnité spécifique |

| Licenciement pour faute | Pas d’indemnité |

| Fin normale du contrat | Pas d’indemnité de précarité |

#Cas particuliers

#Apprenti mineur

| Règle | Application |

|---|

| Durée du travail | 35h max (8h/jour) |

| Travail de nuit | Interdit sauf dérogation |

| Travaux dangereux | Dérogation possible |

#Apprenti handicapé

| Aménagement | Possibilité |

|---|

| Durée du contrat | Jusqu’à 4 ans |

| Aménagement poste | Obligatoire |

| Aides spécifiques | AGEFIPH |

#Mobilité internationale

| Situation | Cadre |

|---|

| Mobilité en UE | 1 an max |

| Couverture sociale | Maintenue |

| Financement | OPCO/Erasmus+ |

#FAQ : Apprentis 2026

#Le salaire de l’apprenti évolue-t-il en cours de contrat ?

Oui, le salaire évolue à chaque nouvelle année d’apprentissage et lors du passage d’une tranche d’âge à une autre (18, 21, 26 ans).

#L’apprenti a-t-il droit aux congés payés ?

Oui, l’apprenti bénéficie de 2,5 jours de congés payés par mois travaillé, soit 30 jours ouvrables par an, comme tout salarié.

#Peut-on embaucher un apprenti à temps partiel ?

Non, le contrat d’apprentissage est obligatoirement à temps plein. La durée inclut le temps en entreprise et le temps en formation.

#L’apprenti cotise-t-il pour la retraite ?

Oui, même exonéré de cotisations salariales, l’apprenti acquiert des droits à la retraite grâce à un dispositif de validation de trimestres.

#Récapitulatif 2026

#Exonérations

| Élément | Règle 2026 |

|---|

| Plafond exonération salariale | 79% SMIC (~1 449 €) |

| Exonération IR | SMIC annuel (~22 026 €) |

| Réduction générale | Applicable |

#Rémunération minimum (18-20 ans)

| Année | % SMIC | Montant 2026 |

|---|

| 1ère année | 43% | ~788 € |

| 2ème année | 51% | ~935 € |

| 3ème année | 67% | ~1 228 € |

#Conclusion

Les apprentis 2026 bénéficient d’un régime social avantageux. Les points clés à retenir :

- Rémunération : selon âge et année d’apprentissage

- Exonération salariale : jusqu’à 79% du SMIC

- Exonération fiscale : jusqu’au SMIC annuel

- Aide employeur : jusqu’à 6 000 € en 1ère année

- Réduction générale : applicable en plus

Pour gérer les bulletins de paie des apprentis avec les exonérations 2026, utilisez QuickPaie Express qui applique automatiquement le régime spécifique.